Heute zeige ich dir meine aktuelle Asset Allocation. Wie du in den letzten Teilen der Artikelreihe bereits kennengelernt hast, setze ich in meinem Depot auf klassische ETFs ohne gehypete aktive Ansätze und Faktorspielchen. Meine Depotsumme (100%) teile ich auf in 10% für den risikoarmen Depotteil (Cash und Staatsanleihen höchster Bonität) und 90% für den risikobehafteten Teil.

Der risikobehaftete Teil enthält neben dem Weltdepot auf Basis von Aktien (Risikoklasse 3) auch die im letzten Artikel vorgestellten EM-Anleihen, Wandelanleihen und REITS (Risikoklasse 2). 2/9 des risikobehafteten Portfolios sind dafür reserviert, und die restlichen 7/9 sind das Aktienportfolio.

Als Risikoklasse 4 (spekulative Direktanlagen mit hohem Totalverlustrisiko) habe ich meine Relikte aus den Crowdexperimenten und der P2P-Kredite zusammengefasst. Der Sollanteil liegt bei 0%, aktuell machen sie aber noch 0.9% des Depots aus.

In konkreten Zahlen sieht das dann wie folgt aus:

| Name | ISIN | Gewicht | Valor | Assetklasse | Region | Risikoklasse | TER | TD |

|---|---|---|---|---|---|---|---|---|

| Direktinvestments (s.u.) | - | 0.00% | - | Private Equity | Welt | 4 | 0.00% | 0.00% |

| iShares DJ STOXX 600 (DE) | DE0002635307 | 10.78% | 1814262 | Aktien Developed Markets | Europa | 3 | 0.20% | -0.16% |

| UBS MSCI EMU Smallcaps | LU0671493277 | 5.39% | 13711559 | Aktien Developed Markets | Europa | 3 | 0.33% | -0.18% |

| HSBC S&P 500 (DE) | IE00B5KQNG97 | 12.67% | 11307112 | Aktien Developed Markets | Nordamerika | 3 | 0.09% | -0.28% |

| iShares S&P 600 Smallcaps | IE00B2QWCY14 | 6.20% | 4218327 | Aktien Developed Markets | Nordamerika | 3 | 0.40% | 0.15% |

| HSBC MSCI AC Far East ex-Japan | IE00BBQ2W338 | 12.40% | 22455030 | Aktien Developed Markets | Far East | 3 | 0.45% | 0.54% |

| iShares Core MSCI Japan IMI (DE) | IE00B4L5YX21 | 6.47% | 10608419 | Aktien Developed Markets | Japan | 3 | 0.15% | 0.26% |

| iShares MSCI Emerging Markets IMI | IE00BKM4GZ66 | 16.10% | 24209517 | Aktien EM | EM weltweit | 3 | 0.18% | -0.05% |

| iShares JPM USD EM Bonds | IE00B2NPKV68 | 3.20% | 3801845 | Anleihen EM | EM weltweit | 2 | 0.45% | 0.48% |

| Vanguard USD EM Gvmt Bond | IE00BZ163L38 | 4.80% | 30359019 | Anleihen EM | EM weltweit | 2 | 0.25% | 0.05% |

| SPDR TR Global Convertible Bonds | IE00BNH72088 | 8.00% | 25638632 | Wandelanleihen | Welt | 2 | 0.50% | 0.23% |

| SPDR Dow Jones Global Real Estate | IE00B8GF1M35 | 4.00% | 19440157 | REITS | Welt | 2 | 0.40% | 0.31% |

| db x-trackers II - Global Sovereign 1C | LU0378818131 | 5.00% | 4714909 | Anleihen | Welt | 1 | 0.25% | 0.00% |

| Cash | - | 5.00% | - | Tagesgeld | - | 1 | 0.00% | 0.00% |

| 100.00% | 0.26% | 0.07% |

Wichtiger Hinweis: die Veröffentlichung dieser Tabelle stellt in keiner Art und Weise irgendeine Form von Empfehlung zum Erwerb der aufgelisteten Produkte dar. Dies sind die ETFs, für die ich mich für meine Asset Allocation entschieden habe. Deine Risikotragfähigkeit, deine steuerliche Situation, deine Sicht auf die Welt und deren zukünftige Entwicklung und deine Präferenzen können völlig andere sein, so dass für dich ganz andere Produkte in Frage kämen. Solltest du dich entscheiden, dich in irgendeiner Weise an meinem Portfolio zu orientieren, so tust du das auf eigene Gefahr und auf deine alleinige eigene Verantwortung. Falls dabei etwas schiefgehen sollte und du materielle oder ideelle Verluste erleiden solltest, ist auch das allein deine eigene Verantwortung.

- Teil 1: Aktien, Fonds oder ETFs?

- Teil 2: Mögliche Diversifikationsansätze

- Teil 3: Nicht nur Aktien!

- Teil 4: Das Gewicht der Welt

Aus der in der Tabelle ersichtlichen Asset Allocation und Auswahl an ETFs ergeben sich einige interessante Auswertungen.

Ausschüttung vs. Thesaurierung

Falls du diesen Artikel aus Deutschland liest, bist du vielleicht überrascht, dass ich zu 60% Ausschütter im Depot habe. Das hat einen simplen Grund: aus Sicht meiner in Deutschland befindlichen Depotbank bin ich Steuerausländer. Deshalb fallen ausschliesslich auf die Ausschüttungen beim Stoxx600-ETF überhaupt ein paar Cent Abgeltungssteuern an, sämtliche anderen Zins- und Dividendenausschüttungen sind aus Sicht Deutschlands steuerfrei und müssen nur in meinem Wohnsitzstaat versteuert werden, also in der Schweiz.

In der Schweiz wird kein Unterschied zwischen Thesaurierungen oder Ausschüttungen gemacht. Relevant für die Steuerbemessung sind die an die Eidgenössische Steuerverwaltung (ESTV) gemeldeten Angaben, die du jederzeit online abfragen kannst. Sollte der deutsche Anteil im Stoxx600 bzw. dessen Positionsgrösse in meinem Depot in Zukunft einmal soweit ansteigen, dass sich das bei den Ausschüttungen richtig bemerkbar macht, kann ich mir über den Nachweis, dass ich meine Kapitaleinkünfte ordentlich in der Schweiz versteuert habe, die Abgeltungssteuer zurückholen (bis zu drei Jahre en bloc rückwirkend, ab einer Mindestsumme von 75 EUR).

Aktuell versteuere ich also diese paar Euro doppelt. Da ich aber in Luzern umgekehrt pauschal 0.3% des gesamten Depotwerts für Vermögensverwaltungskosten von den zu versteuernden Kapitalerträgen abziehen darf, rechnet es sich in mehrfacher Hinsicht, das Depot trotzdem in Deutschland zu belassen.

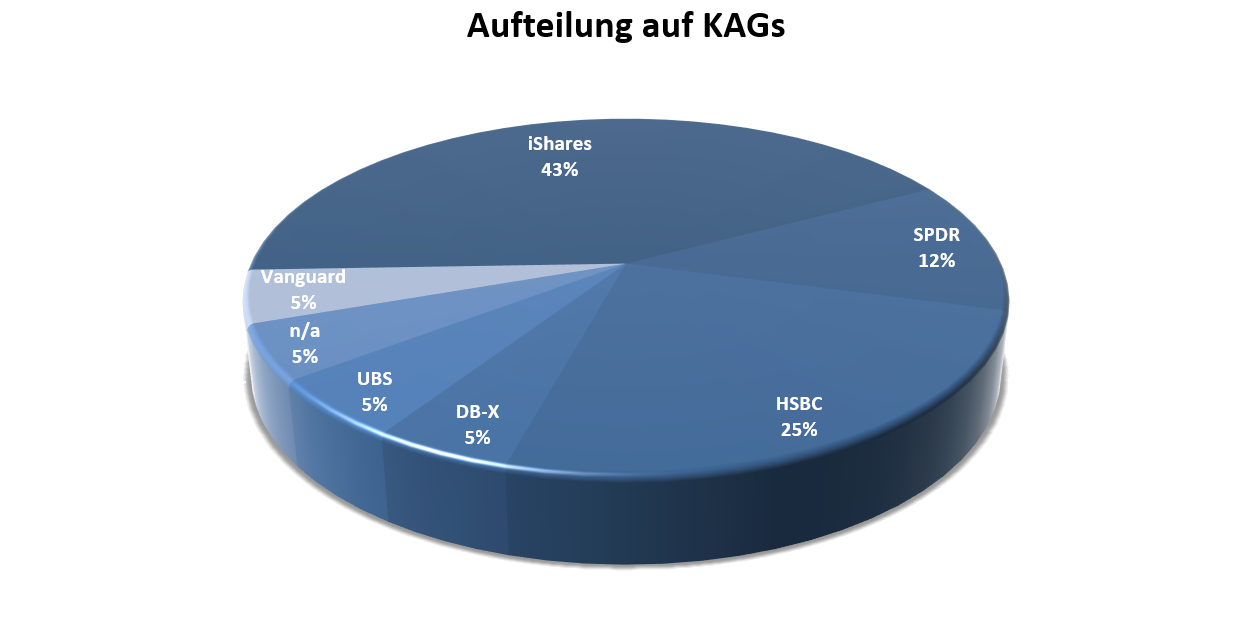

Diversifizierung über Kapitalgesellschaften

Bei der Auswahl der Produkte für mein Depot habe ich Wert auf eine physische Abbildung gelegt. Die Kapitalerträge einiger swapbasierter ETFs können sich nämlich hier in der Schweiz als böse Steuerfalle entpuppen. Vor ein paar Jahren war das etwa bei den ETFs von Comstage systematisch der Fall. Damit habe ich in der Vergangenheit einige Emittenten von ETFs systematisch ausgeschlossen.

iShares ist in meinem Depot der Platzhirsch, weil es im einen oder anderen Fall von der Konkurrenz schlicht keinen alternativen ETF gibt. In manch anderem Fall war iShares‘ ETF unterm Kostengesichtspunkt zum Zeitpunkt der Eröffnung der Position im Depot das preiswerteste Produkt.

Wie du der Tabelle entnehmen kannst, haben die meisten «meiner» ETFs ihr Domizil in Irland. Erkennbar ist das am Landeskennzeichen der ISIN jedes ETFs. Dank günstiger Doppelbesteuerungsabkommen mit sehr vielen Ländern (insbesondere den USA) müssen die ETFs vielfach nur 15% statt der sonst üblichen 30% bis 35% Steuern auf Kapitalerträge wie Dividenden als Quellensteuer in den Staaten zurücklassen, in denen die ausschüttenden Unternehmen ihren Sitz haben. Dies macht sich regelmässig (und bei vielen S&P 500-ETFs sogar systematisch) in Form einer sehr niedrigen oder sogar negativen Tracking Difference bemerkbar.

Die Tracking Difference (kurz TD) ist das Mass für die Abbildungsgenauigkeit eines ETFs bezogen auf den abgebildeten Index. Je näher an Null diese ist, desto genauer wird der Index nachgebildet. Ist die TD sogar negativ, rentiert der ETF besser als der Index, meist wegen des beschriebenen Steuereffekts. Da die TD nach Kosten gebildet wird, ist sie gegenüber der TER (Total Expense Ratio) der «bessere» Kostenindikator. So kommt es, dass mein Depot formal eine gewichtete Durchschnitts-TER von 0.26% p.a. aufweist, aber eine TD von nur 0.07%.

Letzter wichtiger Kostenaspekt für die Produktauswahl war und ist neben der Tracking Difference noch die tägliche Liquidität an den Handelsplätzen, aus der sich mittelbar der sogenannte Spread ergibt (das Delta aus Kaufpreis und Verkaufspreis für einen Anteil; es gilt die Regel «je kleiner, desto besser»). Der ist bei Replizierern während der regulären Handelszeit der Börsen der einem ETF zugrundeliegenden Region naturgemäss am kleinsten. So lange du ein Wertpapier im Depot halten willst, spielt der Spread keine grosse Rolle. Er wird aber sehr wichtig, wenn du den Zeitpunkt erreichst, da du die Position abstossen willst oder anlässlich des Rebalancings einige Anteile veräussern musst.

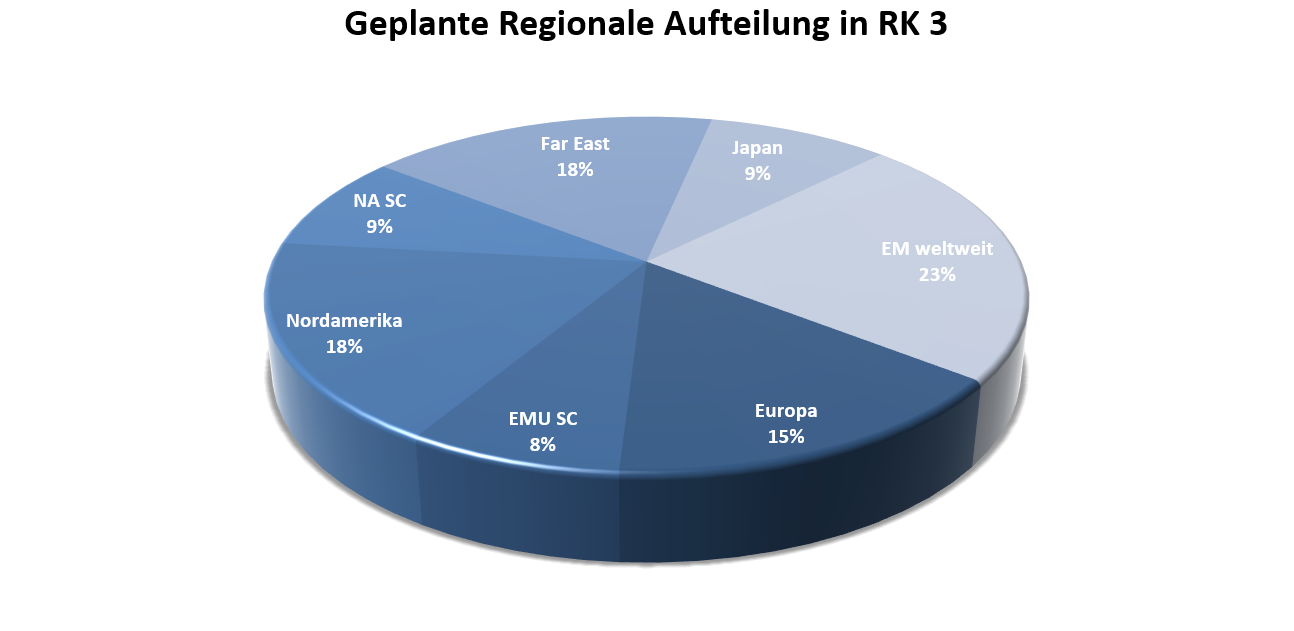

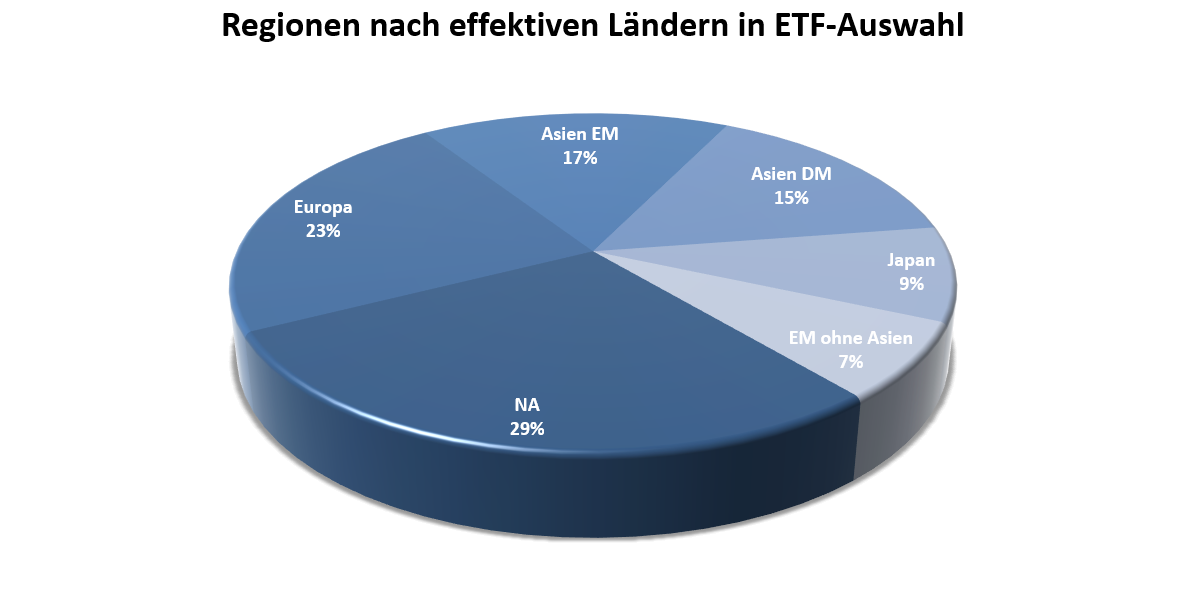

Die Gewichtungen der Weltregionen

Im Depotteil «Risikoklasse 3», also dem Weltportfolio, ergeben sich durch die Mischung von Emerging Markets mit dem Far East ETF ein paar spannende Verschiebungen in der Regionengewichtung. Du kannst beim Vergleich der beiden Diagramme sehr schön sehen, wie sich die Übergewichtung der Region Asien bemerkbar macht (wobei ich Korea und Taiwan wie FTSE den Developed Markets zugeschlagen habe). Die Gewichtung nach Marktkapitalisierung innerhalb der beiden betroffenen ETFs macht sich hier bemerkbar. Gemessen am PPP-$-BIP ist China hierbei übrigens immer noch leicht untergewichtet (14% sind es im Depot, gut 18.8% ist der aktuelle Anteil am PPP-$-BIP).

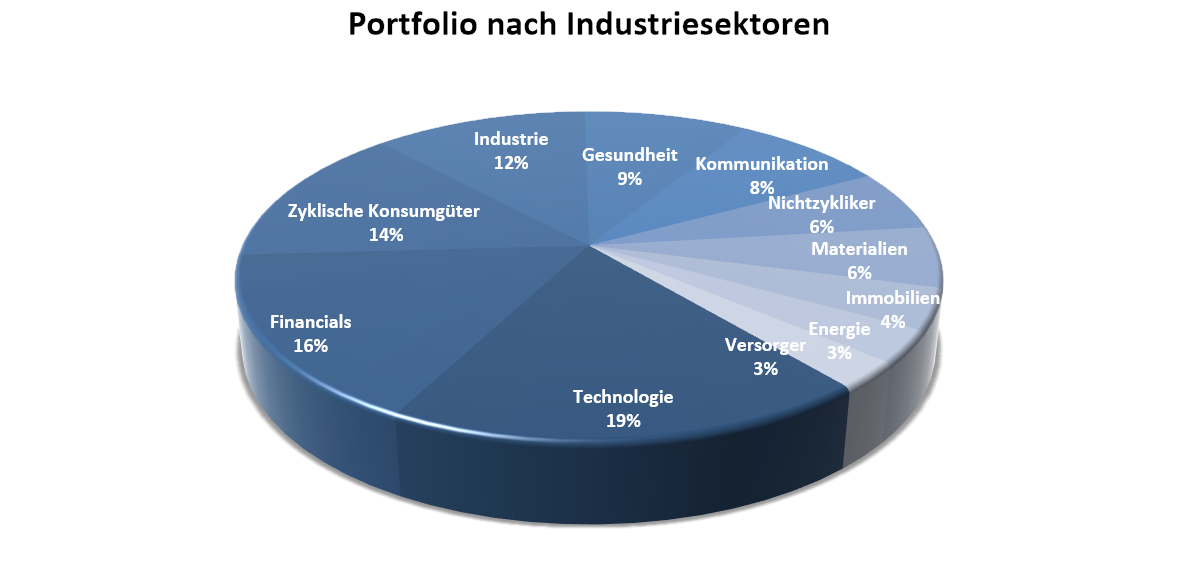

Diversifizierung über Industriesektoren

Analysiere ich die Bestandteile der in den ETFs tatsächlich enthaltenen Unternehmen, erhalte ich das rechts dargestellte Diagramm. Wie nicht anders zu erwarten, stellen IT, die Finanzbranche und Zykliker die drei dicksten Brocken dar. Gegenüber dem MSCI World ergeben sich nur geringfügige Verschiebungen in den Gewichtungen der einzelnen Industriesektoren.

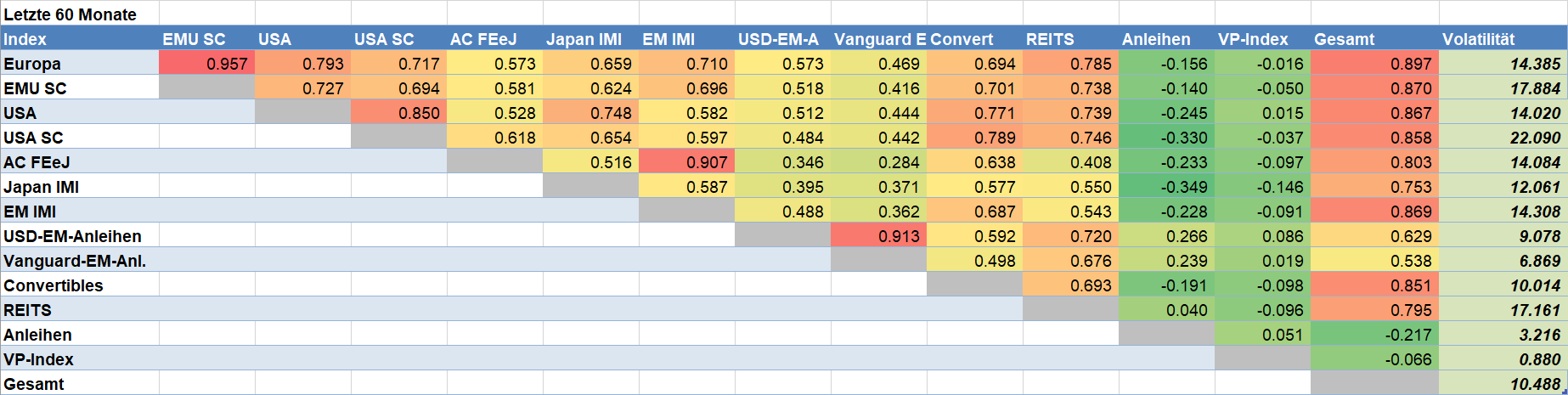

Korrelationen untereinander

Anhand der nachfolgenden Tabelle kannst du die Korrelationen zwischen den verschiedenen Assetklassen sehr gut ablesen. Eine solche Aufbereitung habe ich bisher bei keinem anderen Blogger angetroffen. Macht bei der Ersteinrichtung der Portfoliodatenbank zugegeben auch einige Arbeit, war es mir aber bereits vor vielen Jahren wert. Hierfür exportiere ich regelmässig die historischen Kurse sämtlicher ETFs meines Depots aus Portfolio Performance, filtere in Excel jeweils auf den letzten Handelstag jedes Monats und ermittele über diese Monatsschlusskurse die Korrelationen. Leider bietet Portfolio Performance diese Funktion bis heute nicht von Haus aus, obwohl dem Programm naturgemäss sämtliche notwendigen Informationen vorliegen würden. Den Vorschlag habe ich Andreas Buchen, dem Erfinder des Programms, bereits im Sommer 2014 gemacht, nur leider hat er ihn bis heute nicht umgesetzt.

Schauen wir uns die Daten der Matrix im Detail an.

Sehr gut kannst du erkennen, dass die EM-Anleihen eine relativ niedrige Korrelation mit den verschiedenen Aktien-Regionen haben (sogar zu EM und FarEast), und dass die Anleihen sogar eine überwiegend negative Korrelation aufweisen (ausser naturgemäss zu den EM-Anleihen).

Emerging Markets und FarEast korrelieren naturgemäss relativ stark miteinander. Andererseits siehst du auch, dass FarEast mit Europa und den USA deutlich weniger korreliert als die EMs. Das untermauert für mich, dass es definitiv Sinn ergibt, die EMs durch Hinzunahme des FarEast-ETFs zu untergewichten und Asien insgesamt zu übergewichten. Auf einen Prozentpunkt mehr oder weniger Europa/USA kommt es bei den starken Korrelationen der beiden Regionen untereinander tatsächlich nicht an.

Die Wandelanleihen reihen sich in der Mitte zwischen Aktien und Anleihen ein.

Anleihen und EM-Anleihen tragen dank ihren niedrigen Korrelationen zu den Aktien am meisten zur Diversifikation und Portfoliostabilisierung bei, während bei den Wandelanleihen im untersuchten Zeitraum der Aktiencharakter der Wandler die Kursentwicklung und damit die Korrelation zu den Aktien-ETFs stark beeinflusst hat. So soll es bei Wandlern sein, denn der Anleihencharakter soll sich ja erst während verbreiteten Kursstürzen bemerkbar machen. Die durchschnittliche Diversification Ratio des gesamten Depots betrug in den letzten 60 Monaten übrigens 1.216.

In der Spalte «Gesamt» habe ich aufgetragen, wie weit der einzelne ETF mit dem Gesamtergebnis des kompletten Depots über den 60-Monatszeitraum korrelierte. Und zum guten Schluss habe ich den Schweizer Verbraucherpreisindex ebenfalls hinterlegt, um die Korrelation jedes Assets sowie des Depots mit der Inflationsrate abzubilden. Übrigens hatten wir von März 2009 bis Ende September 2021 eine Gesamtinflation von gerade 1.3%. Im selben Zeitraum betrug die Inflation in Deutschland über 20%, auf EU-Ebene ebenso. Die Aufwertung des Schweizer Franken zum Euro im selben Zeitraum hatte einen offensichtlich stark dämpfenden Einfluss.

Famous last words

Das ist es, mein Depot. In den letzten vier Artikeln haben wir Schritt für Schritt gesehen, wie ich den Weg vom ein bisschen zockenden Studenten zum Langfristanleger gegangen bin, und welche Gründe und Entwicklungen mein Depot im Laufe der Jahre geprägt haben. Ich hoffe, du hattest Spass an der Lektüre und konntest die eine oder andere hilfreiche Information für dich mitnehmen.

Hast du dir über den Aufbau deines langfristig angelegten Wertpapierportfolios ebenfalls so umfassende Gedanken gemacht?

Hallo Kauntnull

Wo bist du? Ich freue mich auf deine nächsten Posts. Dieser Blog ist sehr vielversprechend gestartet. Endlich einmal eine erwachsene Stimme unter allen diesen Blogbubis, die jeden Monat detailliert vorrechnen, wie sie wieder €13,07 an Dividenden eingenommen haben…

LG!

Keine Bange, ich bin nicht weg. Wie das aber in einer verantwortlichen Anstellung so ist, kommt es ab und an mal dazu, dass auf der Arbeit „etwas“ mehr zu tun ist. Die letzten vier Wochen waren bei mir von extremer Auslastung geprägt (50 – 60h / Woche), so dass ich beim besten Willen keine Zeit mehr hatte, um weitere sauber aufgebaute Artikel zu verfassen, und einfach etwas hinschludern wollte ich nicht.

Ab nächster Woche habe ich wieder mehr Zeit, dann gibt es auch wieder neue Artikel von mir 😉