Das Jahr 2023 ist vorbei – dringend Zeit, das Jahr Revue passieren zu lassen. Nach wie vor veröffentliche ich keine absoluten Zahlen in Euro und Schweizer Franken. Inzwischen kann ich aber mit Fug und Recht mitteilen, dass ich in Sachen Einkünften und Vermögen eher dem oberen Ende des Schweizer Mittelstandes zuzuordnen bin.

Während 2022 in vielerlei Aspekten ein herausforderndes Jahr war (nicht nur wegen des Ausbruchs des Ukrainekrieges, sondern auch in beruflicher und privater Hinsicht – daher hatte ich auch praktisch nichts mehr hier auf dem Blog veröffentlicht), kann ich persönlich sehr zufrieden auf 2023 zurückblicken.

Ich bin seit Juni 2023 wieder in einer sehr liebevollen Beziehung, und werfe ich einen Blick auf die Entwicklung meiner Assets seitdem, scheint sich das als regelrechter Booster entpuppt zu haben. Gleichwohl habe ich mit meiner neuen Partnerin nach Jahren des eher frugalen Lebenswandels voriges Jahr etwas Lifestyle-Eskalation betrieben.

Diverse Möbel im Haushalt wurden entweder ersetzt (z.B. das mittlerweile fast 25 Jahre alte Bett wurde endlich durch ein neues ersetzt) oder neu angeschafft (das Puff mit der Küchenausstattung und den Lebensmittelvorräten wurde beseitigt, indem wir eine grosse Erweiterung der Einbauküche mit zusätzlichen Schränken und Arbeitsplatten vorgenommen haben), und der Esstisch hat eine komplette Garnitur mit Freischwinger-Stühlen bekommen. Weil wir beide sehr gerne und viel kochen und das Auge mit isst, war ausserdem eine grosse Garnitur neuen Geschirrs überfällig.

Alles in Allem habe ich etwa 10’000 CHF in diese Lifestyle-Eskalation «investiert». Da dies keine neuen bzw. höheren laufenden Lebenshaltungskosten nach sich zieht, kann ich das gut verschmerzen. Dennoch haben sich meine Assets über das Jahr sehr positiv entwickelt. Ersparnisse, Zwangssparbeträge, Dividenden/Zinsen plus Kurszuwächse zusammengenommen haben einen fast sechsstelligen Zuwachs per Ende 2023 gegenüber 2022 ausgemacht (zum Vergleich: 2022 habe ich zwar keine Vermögenseinbussen gehabt, der gesamte Vermögenszuwachs betrug jedoch damals weniger als 7’500 CHF).

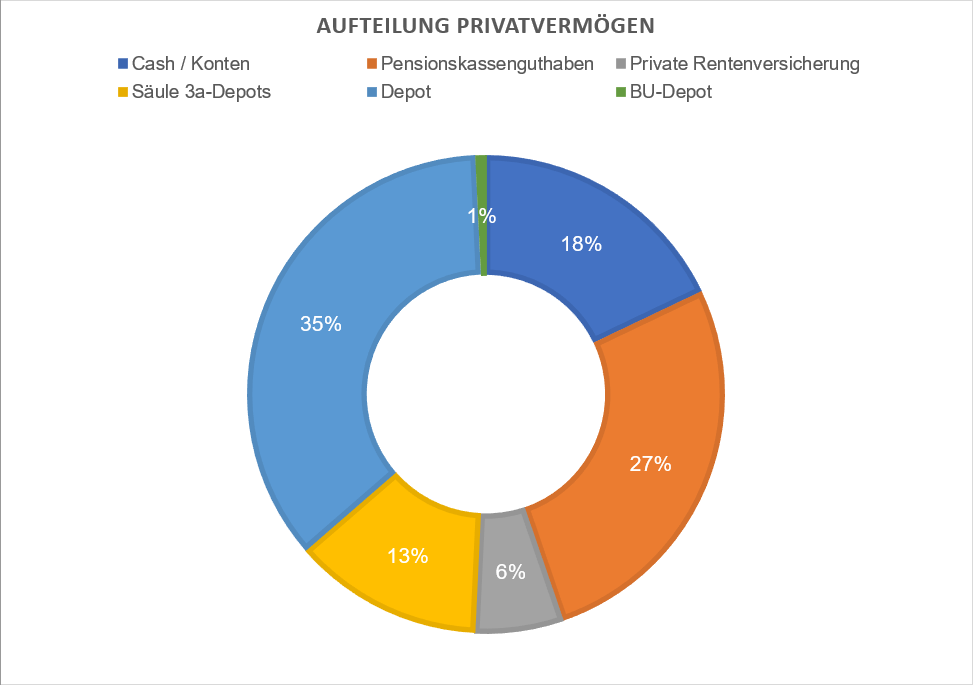

Vermögensstruktur

Angesichts des Gesamtumfangs meines Vermögens haben sich durch die diversen Umschichtungen zwischen den Assetklassen nur geringfügige Verschiebungen in der Gewichtung ergeben. Es gibt aber einige erwähnenswerte Entwicklungen.

Wie ich in früheren Blogposts bereits schrieb, zahle ich seit einigen Jahren wieder jährlich den kompletten maximal möglichen Jahresbeitrag in meine Depots der Säule 3a ein – voriges Jahr also die maximalen 7’056 CHF. Wie ihr wisst, rechne ich diese Einzahlung der Sparquote zu. Alle drei 3a-Depots befinden sich weiterhin bei VIAC. 2023 haben sie sich gut entwickelt, wie es angesichts des allgemeinen Börsenumfelds auch zu erwarten gewesen ist.

Eine Umstrukturierung der Arbeitsverträge meines Arbeitgebers zu Beginn des letzten Jahres brachte zwar keine gravierenden Änderungen beim Jahresgehalt, hatte aber den für mich angenehmen Nebeneffekt, wieder von 42 auf 40h-Woche zu wechseln und trotzdem meine 30 Tage Jahresurlaub zu behalten. Allerdings muss ich nun wesentlich stärker auf meine Überstundenentwicklung achten.

Alle Wertpapierdepots (mein eigenes, das BU-Depötchen sowie die zwei Depots für meine Kinder) entwickelten sich sehr zufriedenstellend. Einen nicht unerheblichen Impact hat allerdings auch die Entwicklung des Verhältnisses Franken zu Euro gehabt – der Referenzkurs entwickelte sich von 1.01616 EUR je CHF per Ende 2022 hin zu fast 1.08 EUR/CHF per Ende 2023. Dieser Umstand hatte gleichfalls erhebliche Auswirkungen auf die Entwicklung der Inflation in der Schweiz. Anders als in der Eurozone und speziell Deutschland bemerken wir hier die Inflation eher weniger im Supermarkt und schon gar nicht an der Zapfsäule (Ende 2022 zahlten wir nahezu das gleiche für den Sprit wie per Ende 2023), sondern in erster Linie anhand drastisch steigender Mieten (Referenzzinsanhebung im Sommer, was auf breiter Front zu Mieterhöhungen von rund 6% per 01.10.2023 führte) und erneut stark steigender Krankenversicherungsprämien. Die Wertentwicklung des Franken zu EUR und USD bedeutet gerade bei Importen eine stark inflationsdämpfende Wirkung.

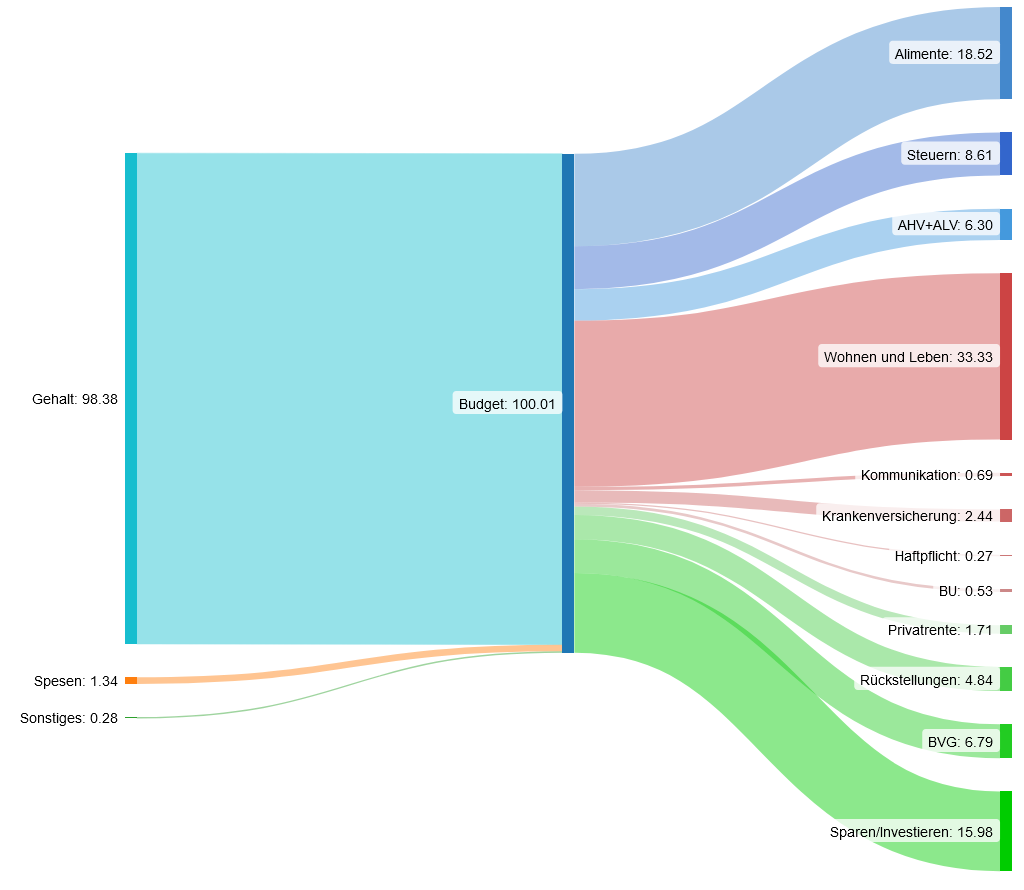

Vermögenszuwachs

Im abgelaufenen Kalenderjahr hat mein Gesamtvermögen um total 16.9% zugenommen. Dieser Zuwachs teilt sich nahezu je hälftig auf Sparquote direkt aus dem Einkommen sowie auf Wertzuwächse und Dividenden/Zinsen auf. Meine einkommensbezogene Sparquote für 2023 fällt im Vergleich zu den Vorjahren wegen der getätigten einmaligen Anschaffungen deutlich niedriger aus, bewegt sich allerdings nach wie vor auf sehr hohem Niveau – je nach Berechnungsgrundlage sind es 31 %, 41% oder 48.3%. Das gelingt nicht vielen Menschen, und «normalsterblichen» Alimentezahlern wahrscheinlich nahezu überhaupt nicht.

Schlussworte

2024 wird ein spannendes Jahr. Verschiedentlich zeichnet sich bereits ab, dass die Luft aus der hiesigen Immobilienblase «raus will». Nach wie vor habe ich für meinen Geschmack etwas zu viel Cash «an der Seitenlinie»; gleichwohl ermöglicht mir dies, nahezu jeden denkbaren finanziellen Schlag problemlos verkraften zu können. Ich beabsichtige dennoch, weiterhin sukzessive Cashquote abzubauen. Ausserdem hoffe ich, dieses Jahr wieder mehr Zeit und Energie für regelmässige Postings zur Verfügung zu haben.

Hallo Carsten,

das sind sehr interessante Einblicke. Glückwunsch zu deinem glücklichem Händchen 2023, sowohl finanziell als auch in der Liebe 🙂

In dem Problem zu hohe Cash-Quote vs. Blase kann ich mich wiederfinden. Irgendwie wartet man doch insgeheim, dass sich irgendwann mal wieder richtige Chancen in zumindest einem der verschiedenen Asset-Märke ergeben. Oder geht es immer so weiter? Ist dieses Mal alles anders? Man würde ja fast meinen…

Gruetzi in die schöne Schweiz!