Der zweite Teil der Reihe «Mein Portfolio» eröffnet dir die am weitesten verbreiteten Diversifikationsansätze. Dabei gehe ich ausführlich auf die verschiedenen Vor- und Nachteile der einzelnen Strategien ein, so dass du nachvollziehen kannst, wie ich «mein» Portfolio schliesslich gefunden habe.

- Teil 1: Aktien, Fonds oder ETFs?

- Teil 2: Mögliche Diversifikationsansätze

- Teil 3: Nicht nur Aktien!

- Teil 4: Das Gewicht der Welt

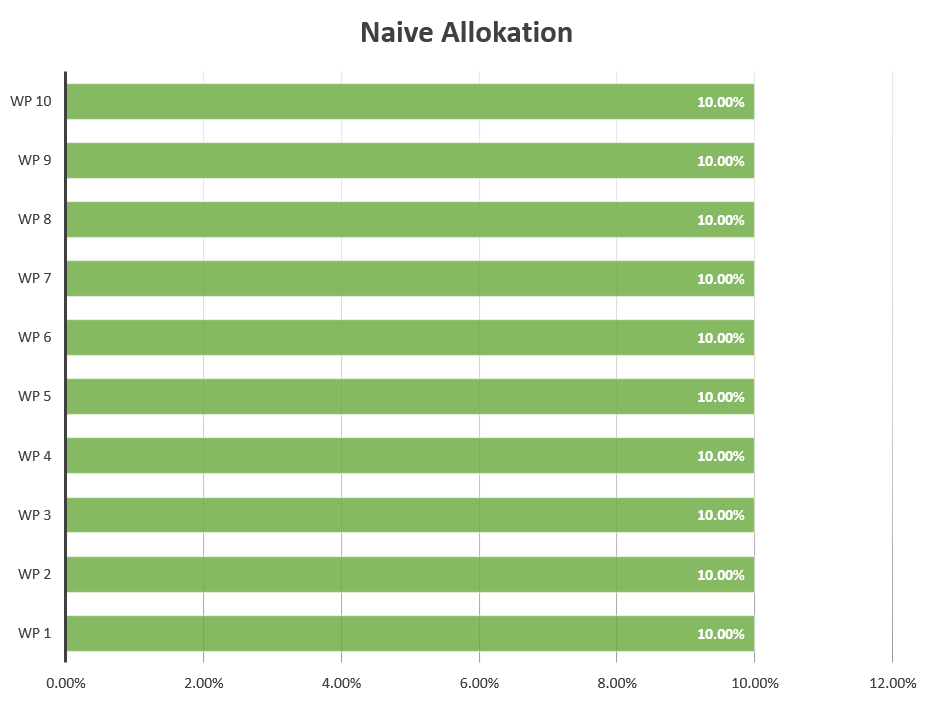

Naive Diversifikation

Der einfachste Ansatz ist die sogenannte «naive Diversifikation», indem jedes Unternehmen bzw. jeder Fonds/ETF den gleichen Anteil im Depot bekommt. Sogar der legendäre Wirtschafts-Nobelpreisträger Harry Markowitz gab in einem Interview zu, dass ihm seine eigene Theorie zu komplex sei und dass er diesen naiven Investitionsansatz verfolge.

Ich habe mich auf der Stufe „Gewichtung der einzelnen ETFs“ bewusst gegen diesen Ansatz entschieden. Naive Diversifikation mit ETFs ist letztlich genauso gut oder schlecht wie die nachfolgend beschriebenen Vorgehensweisen. Sie bringt jedoch einen vergleichsweise hohen Bedarf fürs Rebalancing mit sich, was langfristig in Form von Transaktionskosten unnötig Rendite kostet.

Diversifizierung gemäss Marktkapitalisierung

Ein weiterer sehr einfach nachvollziehbarer Investitionsansatz besteht darin, die einzelnen Werte im Depot kurzerhand nach ihrer Marktkapitalisierung zu gewichten. Das heisst, wenn ein Unternehmen in einem marktbreiten Index z.B. 5% des gesamten Börsenwertes aller gehandelten Aktien des Landes ausmacht und du mit deinem Depot diesen Index nachbaust, dann musst du im eigenen Depot genau diese 5% halten.

Mit einem ETF auf den wohl bekanntesten Index mit Gewichtung nach Marktkapitalisierung, den MSCI World, kannst du dir auf einfachste Weise ein Depot aufbauen, das die Wertentwicklung der ca. 1’600 grössten börsennotierten Unternehmen aus aktuell (2021) 23 Industrieländern nachbildet. Das entspricht etwa 85% der gesamten Marktkapitalisierung dieser Industrieländer und erfüllt viele relevante Diversifikationskriterien. Ein grosser Vorteil dieses Ansatzes ist, dass du sehr wenig Rebalancingbedarf hast, denn im Weltportfolio selbst erledigen das der Index ebenso wie die ihn abbildenden ETFs für dich schon.

Gravierende Mängel im MSCI World

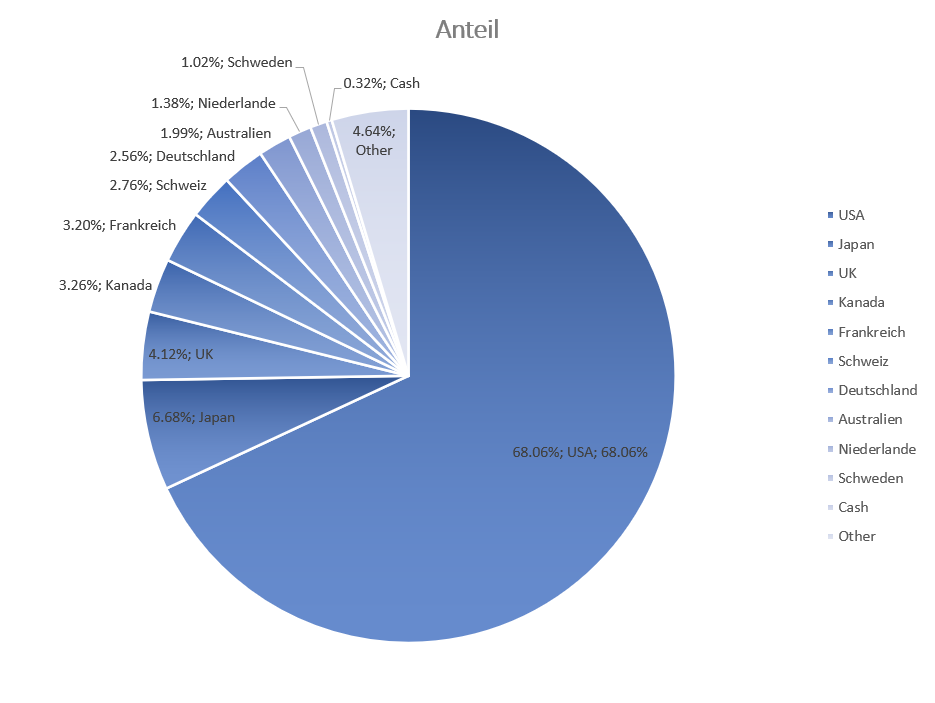

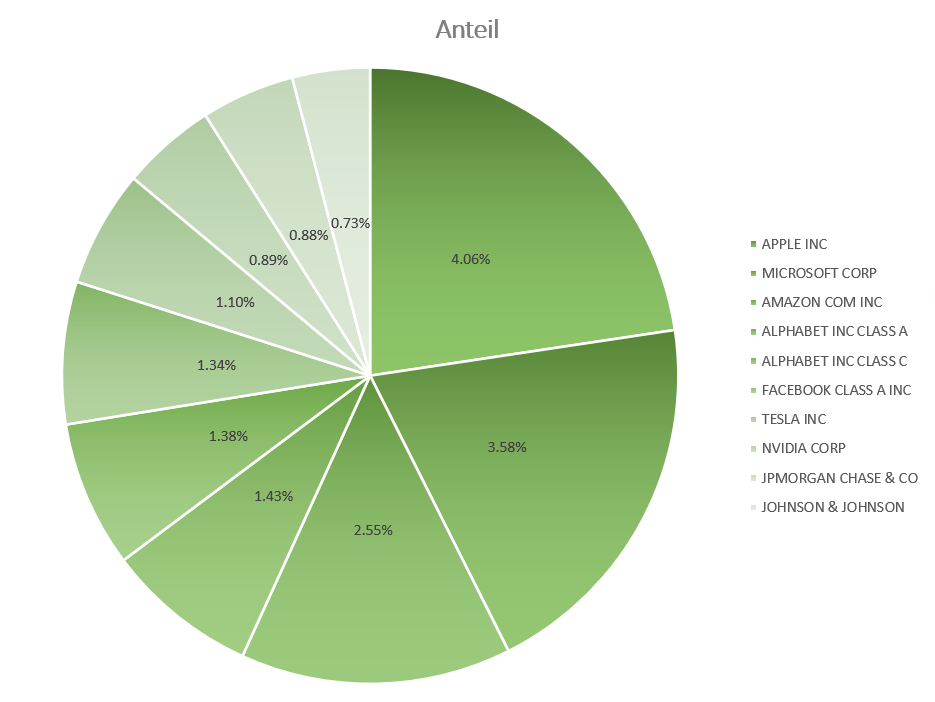

Der MSCI World hat allerdings aus meiner Sicht einige gravierende Nachteile. Das fängt damit an, dass aktuell die USA nach Marktkapitalisierung mehr als 68% des gesamten Index ausmachen. Nur schon die Top 10 der im Index enthaltenen Unternehmen sind durchweg US-Titel und sind für über 17.9% der gesamten im Index versammelten Kapitalisierung verantwortlich, die Top 3 (Apple, Microsoft, Amazon) für etwa 10.2%. Wenige Unternehmen eines einzigen Landes verantworten somit einen Grossteil der gesamten Kursentwicklung des Index. Damit ist eines der wichtigsten Diversifikationskriterien dahin.

So etwas passiert, weil marktkapitalisierungsgewichtete Indizes quasi ununterbrochen in den Rückspiegel schauen. Es werden genau die Werte am höchsten gewichtet, die in der Vergangenheit die höchsten Kurssteigerungen erfahren haben. Diese sogenannte Trendfolge funktioniert so lange gut wie die Kurse weiterhin steigen. Die Kursentwicklung der Vergangenheit sagt an der Börse jedoch wenig bis nichts über die zukünftige Entwicklung aus. Das gehört zu den ersten Lektionen, die jeder Börsenneuling immer wieder vermittelt bekommt.

Ausserdem fehlen dir die sogenannten Emerging Markets komplett. Indem du einen ETF auf den MSCI Emerging Markets dazu kaufst, kannst du dieses Manko zwar beseitigen. Die Kriterien, nach denen MSCI ein Land dem einen oder dem anderen Index zuschlägt, sind allerdings in manchen Punkten etwas willkürlich. So führt beispielsweise der vor allem bei Vanguard-ETFs verbreitete Index-Anbieter FTSE Südkorea seit Jahren als «Developed Market» und damit als modernen Industriestaat, MSCI aber nicht. Trefflich liesse sich darüber streiten, ob nicht sogar die USA inzwischen in den anderen Index gehören.

Aus diesem Grund ist es übrigens keine gute Idee, MSCI- und FTSE-basierte ETFs im Depot zu mischen. Entweder dir fehlen dann ganze Länder komplett, oder du hast sie ungewollt im Depot übergewichtet.

Wozu die Übergewichtung anhand der Marktkapitalisierung führen kann: in den 80er Jahren des 20. Jahrhunderts war Japan bis zum Platzen «seiner» Blase extrem dominant im Index (heute «nur noch» etwa 6.7%). Als es mit Japan damals bergab ging, brach folglich auch der MSCI World zunächst extrem ein. Der MSCI World ist also sehr anfällig für solche Klumpenrisiken, und mit nur diesem einen ETF legst du in gewisser Hinsicht doch wieder alle Eier in einen Korb.

Unvollständige Marktabbildung

Kleinere Unternehmen fehlen ebenfalls völlig (sogenannte Smallcaps). Um diese ins Depot zu bekommen, müsstest du also wieder je einen weiteren ETF auf den MSCI World SC sowie den MSCI Emerging Markets SC aufnehmen und bist dann schon bei vier ETFs angelangt (drei, wenn du dir den iShares Core MSCI Emerging Markets IMI ins Depot legst, der den Smallcap-Anteil in den Emerging Markets gleich bei 15% Gewichtung mit enthält).

Lange Jahre waren ETFs auf den MSCI World relativ teuer (eine Gesamtkostenquote (TER) von 0.5% p.a. und höher war Standard). Mittlerweile gibt es einzelne Produkte mit einer TER um 0.2% p.a.

Willst du als Europäer nicht einen sehr grossen Anteil deines Kapitals den Währungsschwankungen von Euro und US-Dollar aussetzen, könntest du die US-Dominanz dadurch brechen, dass du noch einen ETF auf einen breiten europäischen Index reinmischst (MSCI Europe, dummerweise im World aber bereits enthalten, oder z.B. Stoxx 600, der zwar eine andere Gewichtung, andererseits aber ebenfalls eine grosse Schnittmenge zum MSCI World hat). Neuer Haken in dem Fall: statt dominanter USA hast du dann dominante Briten und völlig übergewichtete Schweizer im Depot.

Vermeide Währungsabsicherungen

Die scheinbare Alternative, eine gegen Währungsrisiken abgesicherte Version des MSCI World zu kaufen, ist bei näherer Betrachtung wiederum keine. Langfristig verschenkst du damit etwa 2% Rendite im Jahr, denn der sogenannte Währungs-Hedge sichert dich nicht nur gegen Währungsverluste ab, sondern kostet dich umgekehrt jede Menge Rendite im Fall einer Abwertung des Euro bzw. Schweizer Franken gegenüber den anderen Währungen.

Und zuletzt diskutiere ich sehr gern, wie weit die Marktkapitalisierung überhaupt der geeignete Indikator für die Gewichtung eines Portfolios ist. Der Wert eines Unternehmens an der Börse sagt nämlich für sich relativ wenig darüber aus, wie gross der Marktanteil in seiner Branche und der Anteil am Welthandel ist, und in die Gewichtung der Marktkapitalisierung fliessen ausserdem nur die frei handelbaren Aktien ein (der sogenannte Freefloat), nicht diejenigen, die unter Umständen von wenigen Unternehmenseigentümern gehalten werden. Vielfach mag das deckungsgleich sein, in etlichen Fällen verzerrt der Marketcap-Ansatz leider die Sicht. Wirft man dann noch einen Blick auf Länder wie Deutschland, in denen viele Unternehmenslenker keine Lust auf einen Börsengang haben, weil sie die Transparenzpflichten meiden und die Gewinne lieber selbst behalten möchten, wird klar, dass es cleverere Lösungen geben muss.

Gewichtung ganzer Länder nach Bruttoinlandsprodukt

Daher hat sich bereits vor sehr vielen Jahren insbesondere in Deutschland in der Szene der erfahrenen Benutzer des wertpapier-forums als Alternative der sogenannte BIP-Ansatz herumgesprochen und durchgesetzt. Erstaunlicherweise scheint das allerdings in der FIRE-/Frugalistenszene ein nahezu komplett unbekanntes Konzept zu sein. Gerd Kommer und Martin Weber waren in Deutschland mit die ersten, die den BIP-Ansatz unter Bezugnahme auf die hunderten wissenschaftlich fundierten Quellen öffentlich beschrieben. Sie erfanden das Rad also nicht neu, sondern griffen teilweise auf Publikationen von amerikanischen Autoren wie Bernstein und Malkiel zurück und haben deren Ansätze um die US-amerikanische Dominanz-Sichtweise bereinigt. Hier kannst du die Studie von Herrn Weber kostenfrei nachlesen.

Der BIP-Ansatz funktioniert grob zusammengefasst wie folgt: du nimmst dir alle relevanten Länder (oder fasst die Länder in Weltregionen zusammen) und trägst jeweils deren Bruttoinlandsprodukt in eine Tabelle ein. Daraus resultiert dann die Summe des Welt-BIP, und nun gewichtest du jedes Land respektive jede Weltregion einfach nach ihrem prozentualen Anteil am Welt-BIP.

Dieser Ansatz hat einen tollen Vorteil: er berücksichtigt, dass auch die Weltkonzerne je nach Branche einen erheblichen Anteil ihrer Einkünfte in den verschiedenen Weltregionen erzielen, nicht nur im Heimatmarkt. Und wenn du nicht für jedes einzelne Land je einen separaten ETF kaufst, sondern über die zusammengefassten Weltregionen gehst, bleibt es bei einer überschaubaren Anzahl verschiedener ETFs. Ausserdem hast du so sehr viel mehr Produktauswahl, kannst damit die Kostenquote drücken und diversifizierst im Idealfall zusätzlich über verschiedene ETF-Anbieter.

Hinzu kommt, dass der BIP-Ansatz berücksichtigt, dass Millionen von Betrieben nicht börsennotiert sind, aber einen erheblichen Anteil an der Weltwirtschaftsleistung ausmachen. Über die BIP-Gewichtung werden sozusagen deren Anteile am Weltmarkt auf die börsennotierten Unternehmen überwälzt. Das ist legitim, weil nicht börsennotierte Unternehmen als Zulieferer einen hohen Anteil an der Wertschöpfung grosser Konzerne haben. Auf diese Weise erhält beispielsweise Deutschland verglichen mit seinem Anteil im MSCI World das angemessene Gewicht.

Ohne Nachteile ist jedoch auch der BIP-Ansatz freilich nicht

Die Nachteile des BIP-Ansatzes beginnen damit, dass es fast keine Produkte auf dem europäischen Markt gibt, mit denen du den BIP-Ansatz konsequent umsetzen kannst, ohne dir rund 50 verschiedene Länder-ETFs ins Depot zu holen. Das einzige mir bekannte Produkt, der ETF Portfolio Global, ist als Dach-/Mischfonds ziemlich teuer mit einer TER von über einem Prozent pro Jahr. Also erscheint näherungsweises Selber-Bauen langfristig sinnvoller. Du magst einwenden, dass jede Depotkomponente mit weniger als 5 bis 10% Anteil nur noch geringen Einfluss auf die Performance des Gesamtdepots hat. Das ist einerseits richtig, andererseits der Sinn einer Diversifikation. „Nicht alle Eier in einen Korb“, erinnere dich daran.

Ein weiterer fast unvermeidlicher Haken: du bekommst weder alle Länder einzeln, noch nutzt dir das allzu viel, weil innerhalb beinahe jedes Landes- oder Regionenindex wieder mit Marketcap-Gewichtung gearbeitet wird. Inzwischen sind zumindest für Nordamerika und Europa eine Handvoll Alternativen verfügbar, die ich mir demnächst genauer anschaue. Die Rede ist von sogenannten Faktor-ETFs, die den „equal weight“-Ansatz für den S&P 500, den Stoxx Europe 600 und andere Indizes verfolgen.

So bleibt dir primär die Alternative, mit grob zusammengefassten Weltregionen zu arbeiten, die kurzerhand Nordamerika, Europa, (Südost-)Asien mit Ozeanien sowie die Emerging Markets zusammenfassen, und mit den Marketcap-ETFs zu leben.

Nordamerika

Für Nordamerika nimmst du dann beispielsweise MSCI North America (USA und Kanada plus ein Häppchen Mexiko) oder ganz einfach einen ETF auf den S&P 500 (der deckt zwar nur die USA ab, historisch spielten Kanada und Mexiko für die letzten 200 Jahre rückgerechnet allerdings praktisch keine Rolle für die langfristige Performance).

Von FTSE gibt es auch passende Indizes, letztlich spielt auch das aber kaum eine Rolle. S&P500 reicht nämlich völlig, der Index ist (für einen Marketcap-Index) gut konstruiert, und passende ETFs sind inzwischen nahezu kostenlos zu bekommen. Etliche ETFs mit Domizil Irland oder Niederlande auf diesen Index liefern dank steuerlicher Spezialfälle sogar eine deutliche Überrendite über den Index (inkl. Dividenden nach Steuern, sogenannter Net Dividend Total Return), haben also nach Kosten eine negative Tracking Difference.

Europa

In Europa wählst du zwischen MSCI Europe (Achtung, UK und Schweiz sehr hoch gewichtet), Stoxx 600 (UK und CH ebenfalls noch recht stark gewichtet), dem passenden FTSE-Äquivalent oder beschränkst dich auf die für Europa dominante Eurozone (MSCI European Money Unit, kurz MSCI EMU). Auch für Smallcaps gibt es wieder passende Indizes und ETFs. Hierbei solltest du dringend das Kleingedruckte lesen, denn der Stoxx Europe Smallcaps beinhaltet nichts anderes als die kleinsten 200 Unternehmen des Stoxx 600. Für echte Smallcaps setze ich auf einen ETF auf den MSCI EMU SC. Zusätzlicher Vorteil: auf diese Weise kann man das Übergewicht der Briten und der Schweizer sehr gut kompensieren.

Asien und Ozeanien

Asien und Ozeanien werden schon schwierig, denn du setzt dich zunächst zwangsläufig einer Entscheidung für oder gegen Japan aus. Im MSCI Pacific würde Japan rund 70% aller Werte ausmachen. Australien nimmt etwa 20% ein, Hongkong, Singapur und Neuseeland den Rest. Weil viele Anleger wegen der 80er Japan-Bubble gebrannte Kinder sind und sich die japanische Börse über Jahrzehnte nicht erholt hat, findest du aber nur ein einziges relativ teures Produkt von Lyxor auf den MSCI Pacific und ansonsten bloss eine Vielzahl von ETFs auf den MSCI Pacific ex Japan (also ohne die japanischen Werte). Dieser Index ist dann allerdings ebenfalls sehr suboptimal, denn anstelle von Japan hast du dann 60% Australien in deiner Asien/Pazifik-Region, und die zehn grössten Positionen machen schon rund 42% des gesamten Index aus. Mit ETFs von Vanguard, die den FTSE Developed Asia Pacific ex Japan nachbilden, bist du da besser und breiter aufgestellt, musst allerdings wegen Südkorea aufpassen, wenn du gleichzeitig die EMs mit ETFs aus der MSCI-Palette abbildest.

Willst du Japan ausdrücklich im Depot haben (würde ich persönlich wegen des Anteils am Welt-BIP empfehlen, und Japan hat seit 2012 eine markante Erholung hingelegt), musst du entweder das eine teure Produkt nehmen oder mindestens zwei ETFs einsetzen. Für Japan-ETFs hast du die Wahl zwischen solchen auf den Nikkei225 oder auf den MSCI Japan. Der Nikkei ist als Index lausig konstruiert, daher bist du mit MSCI Japan definitiv besser beraten. Nimmst du wie ich gleich die IMI-Variante, deckst du mit einem ETF 99% aller börsennotierten japanischen Unternehmen ab.

Emerging Markets

Zum Schluss bleiben die Emerging Markets, die ich im Marketcap-Abschnitt schon angesprochen habe. Zu berücksichtigen ist hier für dich, dass die EM von China dominiert werden und Russland, Indien und Brasilien nur noch eine untergeordnete Rolle spielen. Zur Jahrtausendwende waren Fonds auf diese vier sogenannten BRIC-Staaten der letzte Schrei, was den Anlegern dann insbesondere wegen der Krisen rund um Russland wehgetan hat.

Du siehst also, dass ein BIP-Ansatz im Depot schon etwas mehr Arbeit macht. Vor allen Dingen solltest du fürs Rebalancing halbwegs regelmässig (wenigstens alle zwei Jahre) die aktuellen BIP-Zahlen zusammentragen. Der Internationale Währungsfonds (IWF) nimmt dir teilweise die Arbeit ab, und du kannst einfach eine schöne Exceltabelle herunterladen und weiterverarbeiten. Geht es dir wie mir und du hast Freude an Zahlen und Statistiken, stellt das kein Problem für dich dar.

Eine alternative und häufig angewendete quasi-naive Gewichtungsmöglichkeit stellt die Faustregel 30/30/30/10 dar. Nordamerika, Europa und die EMs werden dabei mit je 30% gewichtet und die Pazifikregion (egal ob mit oder ohne Japan) mit 10%.

BIP-Ansatz nach Kaufkraft-Paritäten

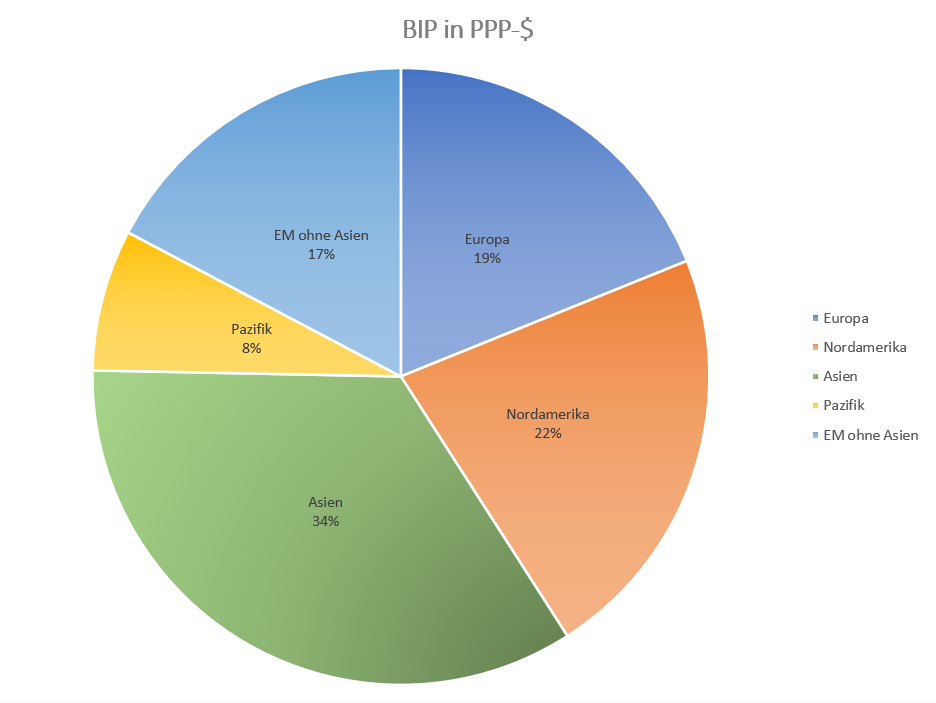

Es gibt noch einen vierten Diversifikationsansatz, den ich dir nicht vorenthalten möchte. Dieser basiert auf dem zuvor beschriebenen BIP-Ansatz, erweitert diesen allerdings um einen meiner Meinung nach wesentlichen Faktor. Vielleicht hast du schon einmal vom sogenannten BigMac-Index gehört. Es ist eigentlich ganz einfach nachzuvollziehen, was dahinter steckt: ein und dasselbe Produkt kostet in den verschiedenen Ländern und Regionen der Welt unterschiedlich viel, weil die Kaufkraft der Länder sich extrem unterscheidet.

Vorteile der Gewichtung nach PPP-BIP

Wir Europäer und die Nordamerikaner vergessen es ganz gerne, weil wir die reichsten Regionen der Welt darstellen, mit den höchsten Pro-Kopf-Einkommen. In Ostasien beispielsweise verdienen die Menschen in der Regel jedoch erheblich weniger Geld. Umgekehrt kosten viele Dinge und Dienstleistungen vor Ort allerdings auch viel weniger, wenn man sie in eine vergleichbare Währung umrechnet. Diese fiktive Währung ist der PPP-Dollar (PPP steht für Purchasing Power Parity, übersetzt also Kaufkraftgleichgewicht), und so werden die einzelnen Länder-BIPs in diesen PPP-$ umgerechnet und zu Regionen zusammengefasst. Der IWF nimmt dir auch diesen Job zweimal im Jahr ab.

Ein Nebenprodukt dieser Form der BIP-Gewichtung liegt darin, dass die Einkommen in Nachbarstaaten einer Region oft einigermassen vergleichbar sind und ich so berücksichtigen kann, dass diese Nachbarländer in der Regel einen erheblichen Anteil ihres Aussenhandels miteinander abwickeln. Die kaufkraftgewichtete BIP-Gewichtung macht damit die Weltregionen für mich vergleichbarer und stellt so zumindest aus meiner Sicht von allen drei möglichen Regionengewichtungen die fairste und langfristig nachhaltigste dar. Ausserdem reduziert dies den Nachteil, dass ich für die Abbildung des Weltportfolios nur ETFs mit Marketcap-Gewichtung einsetzen kann.

Wenn du eh keine Scheu hast, dir mindestens fünf oder sechs ETFs zuzulegen, bedeutet der PPP-$-BIP-Ansatz keinen Mehraufwand gegenüber dem klassischen BIP-Ansatz.

Mit China richtig umgehen

Einen möglichen Nachteil gibt es natürlich: schon im MSCI Emerging Markets, erst recht beim BIP-Ansatz ist China im EM-Anteil sehr dominant. Wenn du Skrupel davor hast, dann ist diese Vorgehensweise nichts für dich. Wenn du hingegen wie ich bereits vor Jahrzehnten zu dem Schluss gekommen bist, dass China die dominierende Hegemonialmacht des 21. Jahrhunderts wird und wir nur noch ein letztes klägliches Aufbäumen der Amis sehen, dann bist du mit dieser Vorgehensweise goldrichtig.

Dreimal darfst du raten, welche Strategie ich seit 2006 als Basis mit meinen Depots (inkl. den 3a-Depots) anwende. Ich gehe sogar noch einen Schritt weiter: ich berücksichtige, dass der Freihandel innerhalb Asiens sehr ausgeprägt ist und störe mich gleichzeitig daran, dass MSCI die Länder Taiwan, Südkorea und Malaysia nicht als Developed Markets behandelt und mixe den EM-Anteil deshalb mit einem ETF auf den MSCI All Countries Far East ex Japan. Japan habe ich selbstverständlich separat im Portfolio. Mit der Kombination aus EM und Far East erreiche ich eine gewollte Übergewichtung der (ost)asiatischen Weltregion und umgehe die Australien-Problematik der Pazifikregion. Wenn du so willst, ist das kein reiner BIP-Ansatz mehr, sondern eine Wette auf die wirtschaftliche Entwicklung Asiens und gegen die Rohstoff-Wette Australien.

Die Strategie hat mir über den Zeitraum seit Ende 2006 eine langfristige Durchschnittsrendite von fast 7.6% p.a. gebracht. Darin enthalten ist der Taucher von rund 45% im Jahr 2008 infolge der Finanzkrise. Den konnte ich damals obendrein nicht zum Nachkaufen nutzen, weil meine damalige Sparquote für die Ersatzbeschaffung eines Gebrauchtwagens draufging, nachdem sich mein damaliges Gefährt im dümmstmöglichen Moment bei Tempo 120 auf der Autobahn mit einem Kolbenfresser Richtung Autofriedhof verabschiedet hatte.

Die genannte Rendite ist zwar etwas kleiner als der MSCI World im selben Zeitraum. Allerdings dominiert wie beschrieben die Kursentwicklung der USA diesen Index seit nunmehr 12 Jahren, und es ist nur eine Frage der Zeit, bis das Pendel wieder in die andere Richtung schwingt. Ausserdem ist zu berücksichtigen, dass mein Depot nicht nur aus Aktien-ETFs besteht, dass ich konstant mit immer grösseren Sparraten weiter investiert habe und dass ich seit 2016 einen guten Teil meines Pulvers trocken gehalten habe. Diese hohe Cashquote von phasenweise über 40% verwässert die Rendite natürlich auch zu einem guten Stück. Im Gegenzug hatte ich weitaus weniger Volatilität im Depot. Rendite ist nun einmal nicht alles.

Aktuell zeichnet sich ja die nächste grössere Korrektur seit März 2020 ab, das wird die nächste Gelegenheit, wieder etwas mehr «skin in the game» zu bringen.

Im nächsten Teil schaue ich mir mit dir weitere Assetklassen an, die mein Depot abrunden. Bei der Gelegenheit zeige ich dir dann auch, dass es auf die Gewichtung einzelner Assets gar nicht so sehr ankommt.

Kommentare