Das Jahr 2021 ist endlich rum, also wird es Zeit für den Quartalsbericht des letzten Quartals. Wie beim letzten Mal schlüssele ich die Entwicklung meiner Anlagen prozentual auf. Heute liefere ich dir die nachfolgenden Informationen:

- Struktur meines Vermögens

- Sparquote im abgelaufenen Quartal (inkl. Rechnungsgrundlage)

- Prozentuale Veränderung des Gesamtvermögens im Vergleich zum Vorquartal

Vermögensstruktur

Im Vergleich zum letzten Quartal hat sich die Struktur nicht gravierend verschoben. Nach wie vor machen das BU-Depot sowie die private Rentenversicherung nur einen kleinen Teil aus. Grosse Verschiebungen gab es nicht, denn ausser meinen Sparplänen in der Grössenordnung von ein paar Tausend Franken im Monat habe ich keine weiteren Umschichtungen vorgenommen. Speziell der Oktober und November waren zwar ein bisschen volatiler als der Sommer, haben sich aber dennoch nicht zum Aufstocken des Depots aufgedrängt, weil Evergrande bislang nicht die erwarteten grösseren Wellen geschlagen hat. Mit der nach wie vor hohen Inflation in der Eurozone sowie den USA sowie dank der neuesten Sau im Dorf namens Omikron stehen die neuesten Chancen für grössere Korrekturen aber vor der Tür.

Meine Cashquote hat sich also nur sehr geringfügig reduziert, zumal das 13. Monatsgehalt im Dezember wieder für reichlichen Kapitalzufluss gesorgt hat. Die Cashquote ist bekanntlich absichtlich sehr hoch. Sechs Nettomonatsgehälter (in Schweizer Definition, also vor Steuern und KV-Abzügen) sind mein Puffer für das allgemeine Lebensrisiko (plötzliche schwere Krankheit, Kieferorthopädierücklage für meine Kinder, irreparabler Totalausfall von elektrischen Grossgeräten im Haushalt, etc.). Meine gesamte Liquidität bedeutet bei meinem aktuellen Haushaltsbudget derzeit vollständige finanzielle Freiheit für etwa 42 Monate.

Das Pensionskassenguthaben hat zum Jahresende den jährlichen Sprung infolge der Zinsgutschrift gemacht. Meine 3. Säule ist im Verlauf des abgelaufenen Quartals nun auch komplett und endgültig zu VIAC gezügelt. Zu Beweggründen, Vorteilen etc. werde ich demnächst einen ausführlichen Artikel veröffentlichen.

Sparquote im abgelaufenen Quartal

Die Sparquote betrug im vierten Quartal 53.4% auf Basis des Bruttogehalts, und wenn alle Zwangsabzüge (Sozialabgaben, KV-Prämien, Alimente) den Ausgaben zugeschlagen werden. Da ich die Alimente direkt durchreiche, liefert die angepasste Berechnungsgrundlage eine Quote von 63.0%. Mit der Schweizer Definition von Nettolohn (vor Steuern und KV-Prämien) liegt die durchschnittliche Quote bei 72.7%. Auf deutsche Norm umgerechnet (Nettogehalt, ziehe also Krankenversicherung und Steuern ebenfalls direkt vom Brutto ab), sind es „nur noch“ 71.9%.

Diese Quoten entsprechen wieder recht gut dem mittleren Erwartungswert, der bloss geringfügig durch die Weihnachtsbedingten Ausgaben verzerrt wurde.

Vermögenszuwachs aus Einkommen

Im abgelaufenen Quartal hat mein Gesamtvermögen um etwa 2% zugenommen. Die gute Börsenentwicklung und das 13. Gehalt würden im Normalfall einen grösseren Sprung bedingen, wurden aber durch die krasse Abwertung des Euro um mehr als 5% gegenüber dem Franken zunichte gemacht.

Zahl des Quartals

Für berufsbedingte Parkgebühren habe ich exakt 142.50 CHF ausgegeben, also 47.50 CHF pro Monat. Ich war öfter als sonst dieses Jahr in der Firma (die damit verbundenen Überstunden waren übrigens auch der Hauptgrund, dass ich hier fast zwei Monate nichts Neues mehr veröffentlichen konnte – ich war einfach zu ausgelastet mit der Arbeit). Unser Parkhaus war allerdings geschlossen, so dass ich etwa 50% höhere Parkgebühren in einem Parkhaus in der Nähe berappen musste.

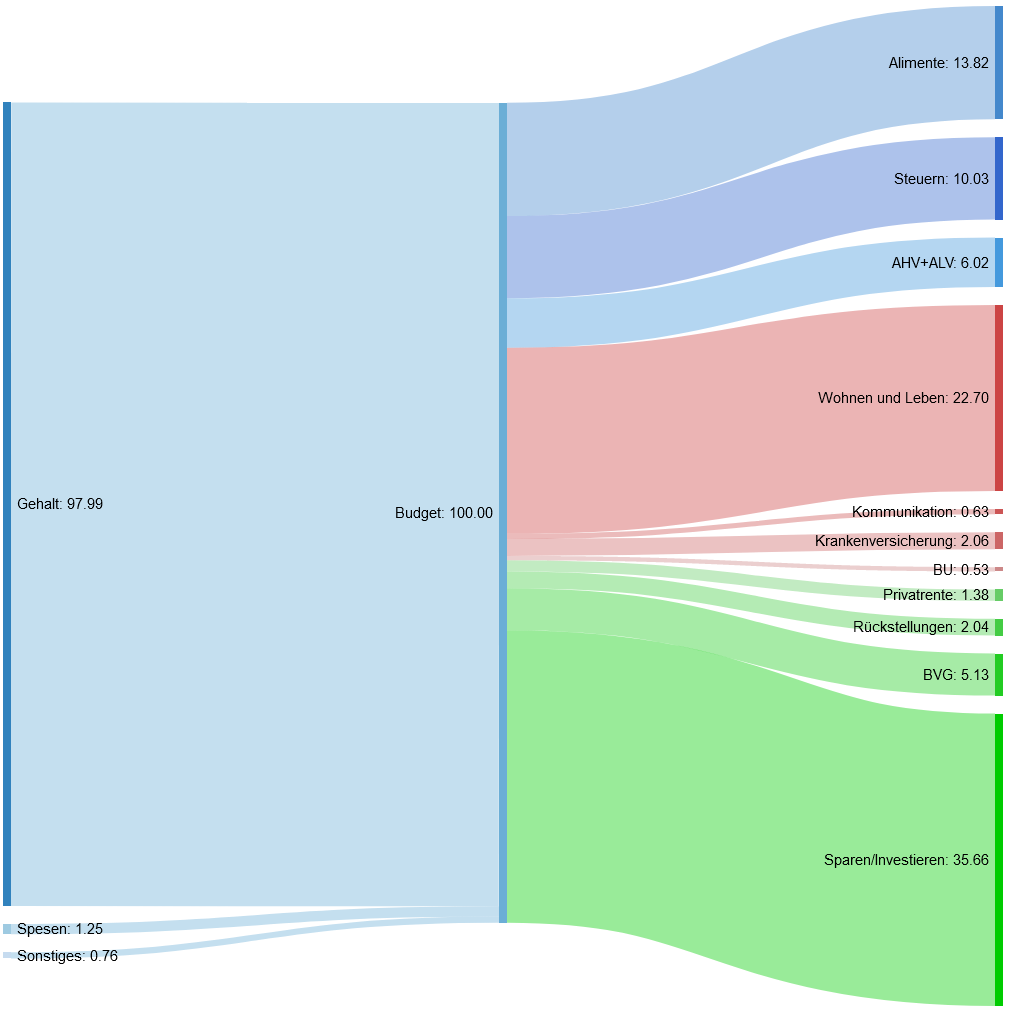

Das Ganze als Sankey

Wie zuletzt bei der Vorstellung meines Budgets angeregt wurde, greife ich es auf meine Ausgaben grafisch als Sankey aufzubereiten. So erschliessen sich auch die Sparquoten einfacher, wie wir im Artikel zu meinem Budget auch schon gesehen haben.

Finale grande 2021

Anders als geplant hatte ich von Anfang November an „ein bisschen mehr“ Arbeit in meinem Daily Job als erwartet. Über einen Zeitraum von knapp sechs Wochen war ich so gefordert, dass ich nach regelmässigen 12-Stunden-Schichten keine Energie mehr fürs Aufsetzen neuer Artikel aufbringen konnte. Nun im neuen Jahr sieht das wieder entspannter aus, so dass du wieder mit regelmässigeren neuen Artikeln rechnen kannst.

Insgesamt ist 2021 für mich unter dem Strich recht erfreulich verlaufen. Netto konnte ich mein Vermögen um mehr als 10% steigern. Ohne die Abwertung des Euro käme in Franken gerechnet noch mehr dabei raus. Umgekehrt ist in Euro bewertet der Zuwachs nun umso grösser geworden, spielt allerdings kaum eine Rolle für mich, da ich meinen Lebensschwerpunkt ja in der Schweiz habe. Erfreulicher Ausblick für 2022: der Austausch meines Autos ist für dieses Jahr geplant, quasi eine gratis Lifestyle Eskalation. Mit den in Q4 gerissenen Überstunden kann ich obendrein dieses Jahr erneut auf satte neun Wochen Urlaub zurückgreifen, das ist etwa doppelt so viel wie Schweizer Arbeitnehmer üblicherweise im Jahr zur Verfügung haben.

Dennoch hoffe ich, dass in der Bewältigung der Pandemie Fortschritte in der rationalen Handhabung der Lage erzielt werden. Omikron und erste Ergebnisse zu dessen Entwicklung zu einem für die menschliche Population endemischen Erkältungsvirus (weniger schwere Fallverläufe) lassen da zumindest ein wenig Hoffnung aufkommen. Mit einem raschen Rückgang der Inflation rechne ich allerdings trotzdem nicht. Die Chancen sind gross, dass Chinas Zero-Covid-Strategie spätestens jetzt mit Omikron und Winterolympiade zusammenbricht, und das wird sich mit einiger Wahrscheinlichkeit weiterhin sehr negativ auf die Lieferketten auswirken. Kurzum: es bleibt spannend.

Kommentare