Das dritte Quartal des Jahres geht zu Ende, und es ist Zeit für eine Rekapitulation. Wie du weisst, habe ich mich noch nicht durchgerungen, hier mit absoluten Zahlen in Euro und Schweizer Franken zu hantieren. Das hat verschiedene Gründe, und der allerwichtigste ist der, dass ich meine Kinder schützen will. Es gab einmal Zeiten, da wäre eine simple Whois-Abfrage ausreichend gewesen mich zu identifizieren. Dank DSGVO ist dies nicht mehr möglich. Jedoch reichen verschiedene bereits im Blog gemachte Angaben und solche, die ich noch machen werde, für manche Personen (insbesondere im näheren persönlichen Umfeld) schon für eine hinreichend wahrscheinliche Identifikation aus. Wenn ich hier auf dem Blog meine genauen finanziellen Verhältnisse offenlege, setze ich damit meine Kinder gewissen Risiken aus, und das will ich nicht.

Planung zum Reporting

Daher habe ich entschieden einen etwas anderen Weg zu gehen. Statt in absoluten Geldbeträgen schlüssele ich die Entwicklung meiner Anlagen prozentual auf. Da du als Leser meiner ersten Artikel im September bereits grob über die Grössenordnung meines Äquivalenzeinkommens/Haushaltseinkommens informiert bist, sollte das für eine sinnvolle Einordnung ausreichend sein. Selbstverständlich habe ich ein offenes Ohr für deine Vorschläge, wie ich den Schutz der Privatsphäre einerseits und möglichst maximale Transparenz andererseits möglicherweise besser kombinieren kann. Schreibe mir doch bitte einfach unten einen Kommentar oder eine Nachricht über das Kontaktformular.

Ich beabsichtige fortan jeweils am Quartalsende folgende Statistiken zu liefern:

- Struktur meines Vermögens

- Sparquote im abgelaufenen Quartal (inkl. Rechnungsgrundlage)

- Prozentuale Veränderung des Gesamtvermögens im Vergleich zum Vorquartal

- Aufschlüsselung grösserer Transaktionen

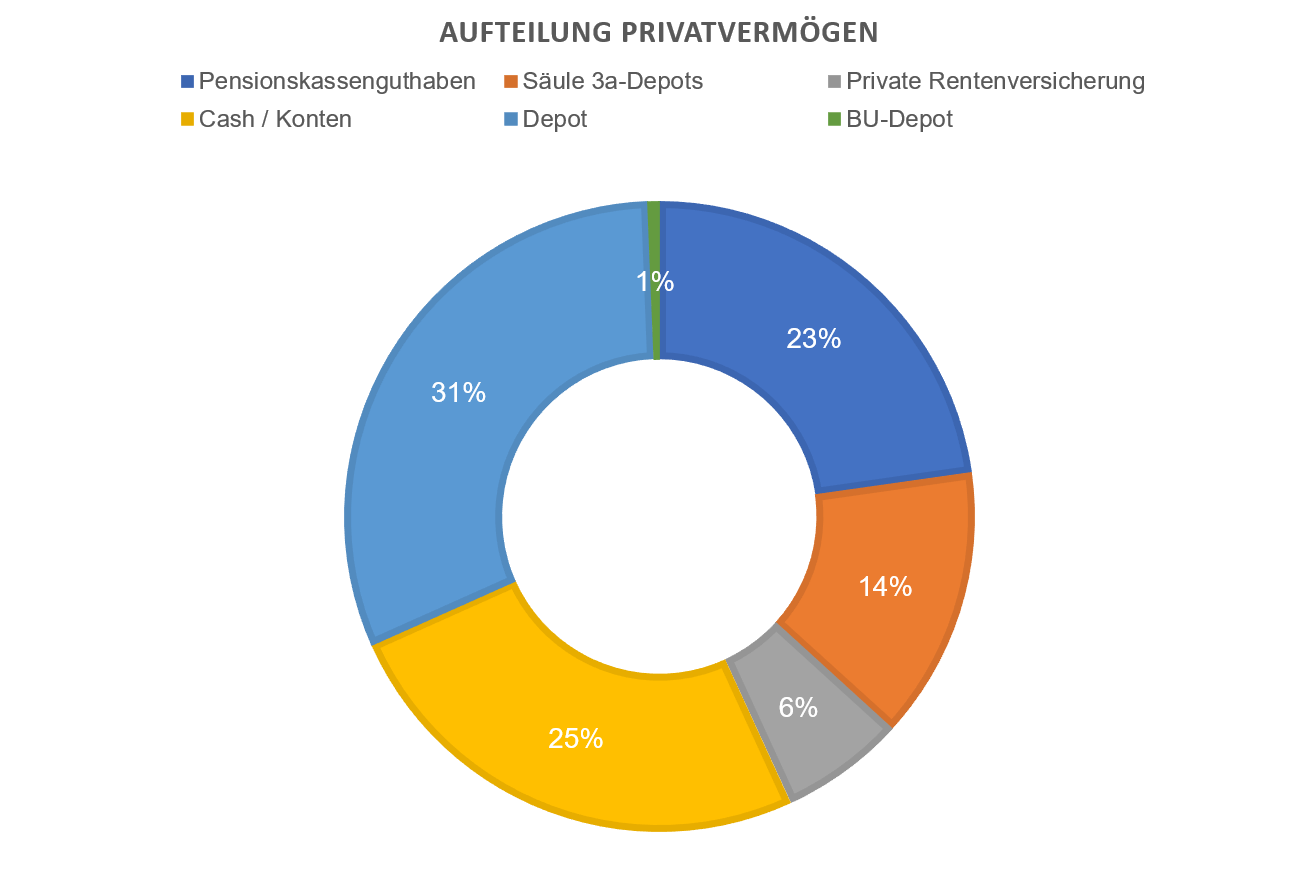

Vermögensstruktur

Da dies der erste Bericht dieser Art ist, ein paar Anmerkungen zur konkreten Vermögensstruktur:

Im privaten Wertschriftendepot habe ich ein breit diversifiziertes Weltportfolio in Anlehnung ans BIP in Kaufkraftparitäten (sogenannte PPP-$) abgebildet. REITS, Wandelanleihen und EM-Anleihen als ETF sowie ein paar Reste aus meinen Crowdinvesting-Experimenten (ca. 1.500 EUR) finden sich darin ebenfalls. Dem Depot schlage ich 10% des Depotwerts zusätzlich an Cash direkt zu, als direkt für genau den Zweck zugeteilte Manövriermasse, um immer etwas Cash fürs Rebalancing parat zu haben und um auf «plötzliche Kaufgelegenheiten» reagieren zu können wie zuletzt beim Corona-Flashcrash im März 2020.

Die Cashquote dürfte manchem Leser eher hoch vorkommen. Das ist Absicht. Sechs Nettomonatsgehälter (in Schweizer Definition, also vor Steuern und KV-Abzügen) sind mein Puffer für das allgemeine Lebensrisiko (plötzliche schwere Krankheit, Kieferorthopädierücklage für meine Kinder, irreparabler Totalausfall von elektrischen Grossgeräten im Haushalt, etc.). Dieser Puffer macht etwa ein knappes Drittel des gesamten Cashbestands aus. Die gesamte Liquidität bedeutet bei meinem aktuellen Haushaltsbudget derzeit vollständige finanzielle Freiheit für etwa 40 Monate.

Die 2/3 des Cashbestands, die ich noch nicht deklariert habe, sind für die Aufstockung des Depots verplant. Ich verfolge seit rund 15 Jahren konsequentes Buy-and-Hold, in diesem einen Punkt setze ich mich allerdings bewusst dem Vorwurf aus, Markettiming zu versuchen: ich bin ziemlich sicher, dass uns mindestens in Nordamerika und in Europa in absehbarer Zeit die dicke Rechnung für die Handhabung der Pandemie präsentiert wird. Spätestens wenn die Stützungsmassnahmen der verschiedenen Regierungen auslaufen, werden reihenweise die Zombies umkippen, die seit März 2020 künstlich am Leben erhalten wurden. Diese Erschütterungen der Realwirtschaft müssen sich dann auch bei den börsennotierten Unternehmen bemerkbar machen und einen Impact auf die Kurse haben. Erste Symptome sind bereits sichtbar, und die bereits deutlich erhöhte Inflation im USD und im EUR weisen darauf hin, dass FED und EZB auf das nächste massive Problem zusteuern («du hast keine Chance, also nutze sie»). Die von China in der letzten abgelaufenen Woche ausgelösten Schockwellen werden voraussichtlich auch noch grössere Kreise ziehen – kurzum, ich gebe zu, dass ich gerade zocke und auf eine Kurskorrektur um wenigstens 15% warte, um den Cash dann in den Markt zu werfen.

Mein Pensionskassenguthaben ist seit meiner Einwanderung in die Schweiz kontinuierlich gewachsen. Das sogenannte Überobligatorium stellt inzwischen einen erheblichen Anteil dar, ohne dass ich einen einzigen Rappen freiwillig als Einkauf investiert hätte. Die PK-Lösung meines Arbeitgebers ist relativ brauchbar – sie verzinst zwar nicht sehr toll, weil sie meines Erachtens zu viele Anleihen und Hypotheken im Portfolio hat, dafür sind andere Absicherungen sehr gut gelöst, u.a. ein Todesfallkapital in Höhe eines Mehrfachen meines Jahresbruttogehalts. Falls meine Verabredung mit dem Schnitter früher stattfinden sollte als meine Lebensplanung es vorsieht, sind meine Kinder versorgt, unabhängig von den Vermögensbestandteilen, die sie dann erben würden.

Die Einzahlungen in die 3. Säule habe ich nach ein paar Jahren Pause erst dieses Jahr wieder aufgenommen. Die Beweggründe habe ich neulich im Blog dargelegt. Derzeit bin ich dabei, die bestehenden Depots vom VZ zu VIAC zu zügeln.

Sparquote im abgelaufenen Quartal

Meine Sparquote betrug im abgelaufenen Quartal etwa 45.2%, wenn ich meine Bruttoeinkünfte zugrundelege und sämtliche Zwangsabzüge (Sozialabgaben, KV-Prämien, Alimente) den Ausgaben zuschlage. Ziehe ich die an meine Expartnerin überwiesenen Kinderalimente vom Brutto ab (ist ja genau genommen im selben Moment wieder weg, wenn es aufs Konto kommt, deshalb sinkt das Steuerbare Einkommen in exakt der gleichen Höhe), betrug die durchschnittliche Quote 56.6%. Nehme ich die Schweizer Definition von Nettolohn (vor Steuern und KV-Prämien) und berücksichtige die Alimente, liegt die durchschnittliche Quote bei 67.5%. Rechne ich nach deutscher Norm (Nettogehalt, ziehe also Krankenversicherung und Steuern direkt vom Brutto ab), sind es „nur noch“ 65.3%.

Egal welche Berechnungsgrundlage, das ist für mich ein etwas niedrigerer Wert als üblich, denn ich habe ein paar Ersatzbeschaffungen für einige Festplatten in meinen NAS-Systemen tätigen müssen, und ich habe mir einen gebrauchten Intel-NUC (sehr günstig bei Ricardo geschossen) als neues Mediacenter gegönnt. Das machte total einen knapp vierstelligen Betrag an einmaligen Sondereffekten aus.

Vermögenszuwachs aus Einkommen

Im abgelaufenen Quartal hat mein Gesamtvermögen aus Einkommensüberschuss um etwa 3% zugenommen.

Zahl des Monats

Genau genommen ja die Zahl des Quartals: für Lebensmittel habe ich exakt 922.32 CHF ausgegeben, also etwa 307 CHF pro Monat. Allerdings habe ich mir einige Male auswärts Essen besorgt, vor allen Dingen da mein Team sich seit Quartalsbeginn wieder mindestens einmal pro Woche live in der Firma trifft.

Schlussworte

Die zukünftigen Berichte werden etwas schlanker ausfallen, weil ich die ganze Einleitung in der heutigen Form dann nicht mehr benötigen werde. Für die Darstellung der Zahlen überlege ich mir noch einen übersichtlicheren strukturierten Ansatz. Die transparente Herleitung der verschiedenen Sparquoten ist bei einer der nächsten Gelegenheiten einen eigenen Artikel wert. Das stört mich am meisten an der Berichterstattung vieler anderer Finanz- und Sparblogger, egal ob sie sich den Frugalisten, Minimalisten oder einfach wie ich den Vorsorgefans zurechnen – die veröffentlichten Sparquoten sind relativ selten transparent oder wenigstens logisch nachvollziehbar. Deshalb ist es mir wichtig, meine Berechnungsgrundlagen offen zu legen, damit vor allen Dingen meine Quoten im Vergleich zu anderen Ländern nachvollziehbar werden.

Hast du Anregungen für mich, wie ich den Quartalsbericht transparenter oder übersichtlicher gestalten könnte? Was hältst du davon, dass ich zum Schutz meiner Kinder auf zu viele Details verzichte?

Hey KauntNull

Toller Beitrag! Wie viel man im Internet preisgibt, muss jeder selbst wissen. Ich bin bei dir und sehe es als vernünftig an, hier keine genauen Zahlen zu zeigen. Zum Schutz von deinen Kindern und dir.

Quartalsbericht finde ich super, mach ich nämlich auch alle drei Monate 😉 Auch finde ich deine Asset Allokation spannend. Ich vergleiche gerne, da du auch in der Schweiz lebst. Mir wird immer wieder bewusst, wie gross die Pensionskasse im Alter ist/wird. Mit 25 Jahren konnte ich bereits zwei Jahre einzahlen durch meinen Arbeitgeber. Trotzdem ist der Beitrag vergleichsweise klein zum Gesamtvermögen von mir.

Liebe Grüsse und mach weiter so.

Schweizer-Minimalist

Hoi Minimalist, vielen Dank für dein Feedback. Ja, gerade wer von Anfang an in die Pensionskasse einzahlt, für den wird das langfristig ein dicker Sparbatzen. Der Arbeitgeberteil macht sich da gut bemerkbar. Im aktuellen Niedrigzinsumfeld halte ich bloss wenig von zusätzlichen Einkäufen, so dass ich z.B. mein sechsstelliges Potenzial liegen lasse.

Liebe Grüsse, KauntNull