Während ich an einem «kleinen» Artikel zur Analyse meines Haushaltsbudgets schreibe – und diesen in mehrere Teil zerlege – fiel mir auf, dass ich zur Krankenversicherung unmöglich nur einen kurzen Absatz schreiben kann, denn es gibt einfach zu viele Einflussfaktoren, die die effektive monatliche Prämienbelastung entscheidend beeinflussen.

Darum entschied ich mich, dieses Thema «kurz» separat zu behandeln, und voilà, hier ist der neueste Artikel.

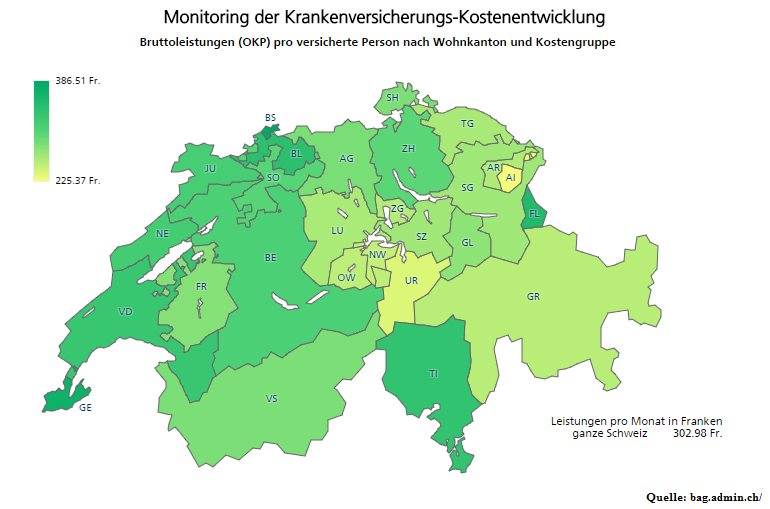

Einflussfaktor Wohnort und Kanton

Luzern liegt bei den meisten Versicherern im mittleren Prämiensegment. Das bedeutet, dass es Kantone gibt, die im Durchschnitt teils deutlich niedrigere Versicherungsprämien bedingen und solche, in denen die Krankenversicherungen noch deutlich teurer sind.

Luzern ist eine Art «Mischkanton». Wir haben einige grosse Zentrumsspitäler (das Kantonsspital hat auch noch zwei Zweigstellen in Wolhusen und Sursee, um die ländliche Bevölkerung zu versorgen), ein relativ ausgeprägtes Stadt/Land-Gefälle und eine relativ hohe Arztpraxendichte sowie eine nicht sooooo topgesunde Bevölkerung. Uri sowie Appenzell Innerrhoden sind ziemlich extreme Ausreisser nach unten, wie du auf der Karte erkennst. Prämienhölle sind traditionell Genf und Basel-Stadt, aus wahrscheinlich naheliegenden Gründen.

Innerhalb jedes Kantons werden bis zu drei Prämienregionen (zentral, Agglomeration, ländlich) unterschieden, die sich dann nochmals auf die Prämiengestaltung auswirken.

Einflussfaktor Franchise

Die Franchise entspricht grob dem, was wir Deutschen aus der KFZ-Haftpflicht und -kasko als «Selbstbehalt» kennen, allerdings ist sie nicht pro Schadensfall (lies: Erkrankung) fällig, sondern wird jährlich resettet und gilt für die Summe aller krankheitsbezogenen Rechnungen im Kalenderjahr, die du an die Versicherung einreichst. Sie kann jedes Jahr aufs Neue geändert werden, und sie liegt je nach Versicherung in maximal sechs Stufen zwischen 300 und 2’500 CHF pro Jahr (300, 500, 1’000, 1’500, 2’000, 2’500).

Wer die kleinste Franchise wählt, rechnet faktisch mit effektiven Behandlungskosten im nächsten Jahr von mindestens 1’840 CHF ( 300 + (2’500 – 300) x 0.7). Wählst du eine der höheren Franchisestufen, so darf die Versicherungsprämie um höchstens 70% des zusätzlich vom Patienten übernommenen finanziellen Risikos gesenkt werden. Das heisst, wenn du dich für die höchste Wahlfranchise von 2’500 Franken entscheidest, sinkt deine Prämienbelastung gegenüber der Prämie des 300-Franken-Modells um maximal 1540 Schweizer Franken.

Das führt übrigens dazu, dass im Endeffekt ausschliesslich die beiden Extreme 300 und 2’500 wirtschaftlich sind. Jeder Schweizer, der sich für eines der Modelle «dazwischen» entscheidet, verschleudert Geld. Das lässt sich aufgrund der Prämiengestaltung für jeden Kanton, jede Prämienregion und jeden Versicherer nachweisen. Das BAG selbst hat eine entsprechende Auswertungsmöglichkeit auf seiner Website zur Verfügung gestellt.

Für Kinder gilt generell der Grundsatz: niemals die Franchise erhöhen, sondern beim Standard von 0 Franken belassen. Die Prämienrabatte sind lächerlich niedrig, und ein einziger Besuch beim Kinderarzt wegen einer Erkältung frisst die mögliche Einsparung komplett auf.

Eine einzige gut planbare Operation mit stationärem Spitalaufenthalt kann die Erwachsenen-Franchise vollständig aufbrauchen. Deshalb (übrigens auch aus Steuergründen) ist es wirtschaftlich, eine solche Operation möglichst auf den Jahresanfang zu planen und rechtzeitig vorher das Franchisemodell auf 300 Franken zu setzen. Mit der OP hast du dann deine 300 Franken bereits ausgeschöpft, den «Prämienverlust» meist auch schon ausgeglichen, und jede weitere ärztliche Behandlung im selben Jahr geht dann «nur noch» auf die 10% Selbstbehalt (maximal 700 CHF pro Jahr und Person, Kinder max. 350 CHF).

Folgerichtig lohnt es sich umgekehrt für jeden halbwegs gesunden Menschen in die Gegenrichtung zu pokern und standardmässig auf die Franchise von 2’500 CHF zu setzen. Als Gegenleistung dafür, dass du im doch mal eintretenden Krankheitsfall bis zu 2’200 Franken mehr aus der eigenen Tasche zahlst als die Patienten mit der Minimalfranchise, sinkt ja wie vorgerechnet die jährliche Krankenversicherungsprämie um 1’540 CHF pro Jahr (die meisten Versicherer geben dieses Maximum weiter, und es gibt einige, die noch mehr Rabatt geben würden, wenn sie es denn dürften). Das Risiko lässt sich mit netto 660 CHF sehr genau beziffern.

Die Wahrscheinlichkeit nicht schwerwiegender zu erkranken muss also nur 70% betragen, damit es sich rechnet auf die Maximalfranchise zu gehen. Das bedeutet andersherum gedacht: ich muss nur zwei Jahre gesund bleiben (bzw. zumindest keine einzige Arztrechnung haben) und das so gesparte Geld als Risikopuffer zurücklegen, und dann zerreisst mir selbst eine plötzliche schwere Erkrankung im dritten Jahr das Budget nicht mehr.

Aus den beschriebenen taktischen Gründen bin ich voriges und dieses Jahr auf 300 Franken Franchise gewechselt, in allen anderen Jahren war ich immer auf 2’500 Franken – und habe in all den Jahren nie mehr als maximal etwa 500 Franken Behandlungskosten aus der eigenen Tasche zahlen müssen. Allerdings erreichst du mit drei Hausarztkonsultationen pro Jahr wegen eines Grippalen Infekts bereits diesen Betrag, also solltest du dir das wirklich gut überlegen.

Unterm Strich konnte ich also eine mittlere fünfstellige Summe an Krankenversicherungsprämien einsparen, indem ich jedes Jahr bei der jeweils günstigsten am wenigsten teuren Versicherung war und stets gepokert habe. Übrigens: ausgehend von der Maximalfranchise sind die Krankenversicherungsprämien von 2011 bis 2021 auf mehr als das Doppelte gestiegen. 2011 konnte ich mich noch für 120 CHF / Monat versichern, dieses Jahr musste ich mindestens von knapp 250 CHF ausgehen. Bei der Minimalfranchise sieht es kein bisschen besser aus.

Einflussfaktor Versicherungsmodell

Definitiv nicht zu empfehlen ist es, wenn du gleichzeitig die Franchise raufsetzt und auf ein Hausarzt-, HMO- oder gar Telmedmodell wechselst. Die Prämien-Einsparungen für die Hausarztbindung oder die Telemedizin wiegen die damit verbundenen Nachteile nicht auf – das ist zumindest meine Meinung als Nichtfrugalist, denn wenn es mir mal wirklich dreckig geht, möchte ich mit meinem Leiden nicht noch von Pontius zu Pilatus pilgern (Wortspiel für Luzerner versteckt), geschweige denn mich durch eine Telefon-Hotline hangeln. Hast du das Glück bei einer Gemeinschaftspraxis unterzukommen, die idealerweise auch noch verschiedene Fachrichtungen abdeckt, kann allerdings zumindest das Hausarztmodell noch eine kleine Ersparnis bringen.

Tipps für Einwanderer und Normalverdienerhaushalte

Einwanderer müssen folgendes wissen: die Schweizer Krankenversicherung ist eine Pro-Kopf-Versicherung, ähnlich der Privaten Krankenversicherung in Deutschland. Das Konzept der kostenlosen Mitversicherung der Familienmitglieder beim Haupterwerbstätigen der Familie gibt es hierzulande nicht. Deshalb machen die KV-Prämien für Familien direkt nach der Miete den grössten unvermeidbaren Kostenblock aus und tragen neben versäumten Steuerrechnungen am meisten zum Überschuldungsrisiko bei.

Zwar gibt es mit den sogenannten Individuellen Prämienverbilligungen (IPV) in jedem Kanton einen Mechanismus, um soziale Härten abzufangen. Das sind vom Haushaltseinkommen abhängige Teilerstattungen der KV-Prämien für die Unterschicht und bis weit in die Mittelschicht hinein (ich hatte mal einen Arbeitskollegen mit Wohnsitz in Zug, der als Alleinverdiener der Familie mit drei Kindern trotz 130k-Einkommen noch IPV erhielt, und in den ersten zwei Jahren nach der Geburt der kleinen Comtessa erhielt ich in Luzern zumindest für sie ebenfalls noch 50% der KV-Prämie für sie erstattet). In den letzten Jahren verschärften jedoch viele Kantonen das Regelwerk für die Anspruchsberechtigung auf die Prämienverbilligung massiv, weil das dafür verfügbare Budget in der Kantonsrechnung gekürzt wurde. Sparprofis werden bei der Anspruchsberechtigung für eine IPV doppelt bestraft, denn in den meisten Kantonen werden mindestens 10% des Reinvermögens zur Berechnung dem Einkommen zugeschlagen, und die Kombination von IPV mit 2’500er Franchise ist wieder einmal rausgeworfenes Geld.

Auf die IPV verlässt du dich also besser nicht in der Budgetplanung, sondern optimierst stattdessen durch Wahl des Versicherers und der Franchise die Prämienlast. Das BAG schaltet jedes Jahr ab ca. Mitte Oktober unter https://www.priminfo.admin.ch/de/praemien einen kostenlosen und datenschutzfreundlichen Vergleichsrechner online, der sämtliche in deiner Wohngemeinde für dich in Frage kommenden Krankenversicherer mit ihren Prämien fürs Folgejahr vergleicht.

Wie hast du für dich deine Krankenversicherungsprämien der Grundversicherung optimiert?

Kommentare