Vor den Reichtum und die finanzielle Unabhängigkeit hat <bevorzugtes höheres Wesen hier einsetzen> den Schweiss gesetzt. Das gilt zumindest für die meisten von uns, die nicht mit goldenem Löffel im Mund geboren wurden. So ziemlich jeder Finanzblogger und -experte bestätigt das. Klar kannst du auch Deppensteuer zahlen (neudeutsch für «Lotto spielen») und das grosse Los erwischen. Vielleicht warst du nerdig genug 2007 bei der Geburtsstunde von Bitcoin dabei zu sein, das Wallet nie verloren zu haben und nicht schon beim Kurs von wenigen 100 oder 1000 Dollar ausgestiegen zu sein (spätestens an dem Punkt dürften vor einigen Jahren schon die meisten Früheinsteiger Kasse gemacht haben). Mit Einzelaktien kannst du auch Glück haben. Und das klappt sogar auch – sehr selten – beim Crowdinvesting (vielleicht schreibe ich mal, aus welchen Gründen ich diesem Segment inzwischen Lebewohl gesagt habe).

Nein, die allermeisten von uns müssen ihren Lebensunterhalt durch Arbeit verdienen, egal ob als Angestellter oder als Selbständiger, und unsere Rücklagen/Ersparnisse entstehen überwiegend dadurch, dass wir mehr Geld verdienen als wir wieder ausgeben. Das ist auch bei Mr. Mustachian Post so (der hat das Glück, dass seine Frau auch mitmacht), beim Thomas und auch beim Blogger von RIP. Letzterer zählt noch weit mehr als Mr. MP oder ich einfach zu den Gutverdienern (und um in seine Gehaltsregion bei Google aufzusteigen, war das ganz sicher auch kein 9to5-Job, den er da ausübte), und Thomas klotzt spätestens seit Beginn seiner Selbständigkeit mit 70-100-Stunden-Wochen ran, wobei er sich leider dazu ausschweigt, wieviel seiner Zeit er in den Shop und wieviel Zeit er in sein Blog und die Videos steckt.

Wir sind uns aber wahrscheinlich einig, dass ein gutes Einkommen in allererster Linie ein Tauschhandel Geld gegen Zeit ist, und dass (hauptberufliche) Selbständigkeit nur für einigermassen wenige von uns die richtige Wahl ist.

Warum ist ein Haushaltsbudget wichtig?

Damit wir wissen, welchen Prozentsatz unseres monatlichen Einkommens wir überhaupt sparen können, müssen wir nicht nur dieses Einkommen kennen, sondern wir müssen auch wissen, wieviel davon wir regelmässig wieder ausgeben, und noch mehr müssen wir wissen, zu welchem Zweck wir es wieder ausgeben. Warum interessiert uns der Zweck? Nun, das ist relativ einfach erklärt: zumindest mir geht es so, dass ich gerne schwarz auf weiss sehe, was mich mein Internetanschluss, meine Haftpflichtversicherung, das Auto, die Wohnung, die Lebensmittel oder auch die Freizeitausgaben jährlich kosten. Als Teenager konnte ich so zum Beispiel sehen, wenn ich «zu viel» für Fast Food ausgegeben habe, oder dass mich mein ISDN-Anschluss trotz Einwahl in die Uni zum Ortstarif damals im Durchschnitt über 450 DM pro Monat gekostet hatte.

Viele Ausgaben fallen ausserdem nicht regelmässig an, sondern z.B. nur quartalsweise (manche Versicherungen), je Trimester (z.B. Strom) oder jährlich (KFZ-Steuer, Serafe-Gebühr, etc.). Da ich hier ja aus der Sicht eines Schweiz-Auswanderers schreibe, darfst du hier auf keinen Fall die Staats- und Gemeindesteuern sowie die Bundessteuer vergessen, denn wir sind hierzulande selbst dafür verantwortlich, die Gier des Steuervogts pünktlich zu befriedigen. Nur Ausländer in den ersten fünf Jahren ab Einwanderung (je nach Herkunft manchmal auch zehn Jahre) sind quellensteuerpflichtig, bekommen also in Form einer Sicherungssteuer die Lohnsteuer bereits vom Arbeitgeber abgezogen.

Steuern nicht vernachlässigen

Nicht wenige Menschen vergessen gerade die Steuern regelmässig in ihren Planungen – und sind dann gegen Jahresende sehr entsetzt, wenn die Post vom Steueramt kommt, dass sie noch eine hohe Steuerrechnung nicht beglichen haben. Deshalb geht bei sehr vielen Schweizern Jahr für Jahr das 13. Monatsgehalt fast vollständig nur für die Bezahlung dieser Steuerrechnung drauf. Bei Besserverdienern reicht das noch nicht einmal aus. Krankenversicherungs- und Steuerschulden sind die beiden wesentlichsten Faktoren, die hierzulande Menschen in die Schuldenfalle führen, gefolgt von sinnlosen Konsumentenkrediten und überteuerten geleasten Fahrzeugen.

Nur mit einem Haushaltsbudget in Verbindung mit einem Haushaltsbuch («Milchbüchli») werden die eingehenden und die ausgehenden Zahlungsströme über das gesamte Kalenderjahr offensichtlich. Für jeden halbwegs erfolgreichen Selbständigen sind Budget und Einnahmeüberschussrechnung bzw. Gewinn- und Verlustrechnung und Bilanz absolute Selbstverständlichkeiten. Jedoch lernt man leider weder in Deutschland noch in der Schweiz bereits an der Schule, dass diese Instrumente wichtige Bausteine für die finanzielle Unabhängigkeit und für die langfristige Rentenplanung sind. Zur finanziellen Bildung in beiden Ländern lasse ich mich sicher auch mal aus.

Wie sieht so ein Budget denn aus?

Vereinfacht gesagt, so: «Summe aller Einkünfte» minus «Summe aller Ausgaben» gleich «Überschuss bzw. Defizit» (wobei ich hoffe, dass bei dir ein Überschuss steht). Ich brauche also im einfachsten Fall einfach das Tabellenkalkulationsprogramm meiner Wahl mit zwei Listen, die sogar auf demselben Arbeitsblatt nebeneinander angeordnet sein können: in der ersten Liste schreibe ich fein säuberlich meine planbaren (!) Einkünfte untereinander auf und bilde am Ende eine Summe, und in der zweiten Liste mache ich dasselbe für alle planbaren (!) Ausgaben, ebenfalls wieder mit einer Summe am Ende. Zuletzt bilde ich aus beiden Summen den Saldo, fertig. Schon weiss ich, ob ich etwas sparen kann oder ob ich auf zu grossem Fuss lebe.

Wichtig dabei ist die Planbarkeit (deshalb die Ausrufezeichen), und hilfreich ist es, wenn du die Positionen auf eine monatliche Periode herunterbrichst, die nicht monatlich anfallen. Die zu erwartende Steuerrechnung teile ich beispielsweise durch 12, mein Jahresgehalt aber durch 13. Denn so kannst du deine Disziplin beispielsweise mit Unterkonten oder Sparkonten unterstützen, indem du etwa für die jährliche Serafegebühr monatlich 30.50 Franken beiseitelegst (Serafe kostet aktuell genau 365 Franken pro Jahr, also genau einen Franken pro Tag, wobei man netterweise die Schaltjahre ignoriert und wir alle am 29. Februar gratis fernsehen dürfen). Die Planbarkeit ist deshalb wesentlich, weil es mir nichts nutzt, den völlig unwahrscheinlichen Lotteriegewinn zu budgetieren. Andererseits reicht es mir aus, wenn die grösseren Budgetpositionen (ab 100 Franken aufwärts pro Monat) auf z.B. volle fünf oder zehn Franken aufgerundet abgebildet werden. Das hat den Vorteil, dass ich nicht jedes Jahr aufs Neue alles minutiös neu eingeben muss.

Für stark schwankende Einkunftsarten (z.B. Arbeit im Stundenlohn, oder Nebeneinkünfte/Side Hustles wie Werbeeinnahmen/Provisionen durchs Bloggen, oder Resales auf Ricardo) habe ich zwei Empfehlungen:

- Wenn du die Einkünfte schon mehrere Jahre erzielst und sie zumindest übers Jahr gerechnet miteinander vergleichbar werden dann setze den Monatsdurchschnitt beispielsweise der letzten drei Jahre an.

- Wenn die Einkünfte zwar einen vergleichbaren Zeiteinsatz pro Monat erfordern, aber in der Höhe keine Kontinuität erkennbar ist, verwende das Minimum der letzten zwei Jahre.

Auf Nummer sicher gehst du natürlich mit Empfehlung 2, denn im Extremfall kann es dir passieren, dass du hier eine NULL budgetieren musst. So kommst du aber auch nicht in die Verlegenheit Geld zu verplanen, dass dir möglicherweise über mehrere Monate nicht zufliesst.

Welche Posten sollten auf keinen Fall in einem Haushaltsbudget fehlen?

Selbstverständlich kann ich hier nur meine persönliche Meinung wiedergeben, und andere Blogger werden teils völlig andere Vorstellungen haben. Bei den meisten Menschen wird die Einkünfte-Liste sehr kurz ausfallen – Nettogehalt, fertig. Die Ausgabenliste sollte meiner Meinung nach mindestens grob in die folgenden Abschnitte strukturiert sein: Wohnen, Versicherungen (inkl. Krankenversicherung!), Ernährung, Mobilität, Telekommunikation, Rückstellungen, Steuern, Freizeit, fixe Sparaufwendungen.

Fällt dir an der Reihenfolge etwas auf? Richtig, ich habe sie in der Reihenfolge aufgelistet, in der du unter allen Umständen eine Betreibung vermeiden solltest (für die deutschen Leser: das entspricht grob vereinfacht dem Gerichtsvollzieher und der Pfändung). Natürlich kann ich mir prinzipiell eine günstigere Wohnung suchen, das ist aber auf der Hochpreisinsel bei einem durchschnittlichen Leerstand von nicht einmal 1% und explodierenden Häuserpreisen ein hartes Unterfangen. Die Miete nicht zu zahlen, wenn es mal hart auf hart kommt, ist jedoch never-ever eine Option (wieder ein Hinweis für die deutschen Leser: Deutschland ist europaweites Mieterparadies, hierzulande hingegen dürfen Immobilieneigentümer im Extremfall aus reinen Renditegründen ganze Wohnblocks leerkündigen).

Ebenso steht es mit den überlebenswichtigen Versicherungen wie Privathaftflicht und Krankenversicherung. Ohne Privathaftpflichtversicherung kann ein einziger kleiner selbstverursachter Unfall aus Unachtsamkeit existenzbedrohlich werden, und wenn man als «säumiger Prämienzahler» auf der von einigen Kantonen geführten «Schwarzen Liste» landet, kann das sogar tödliche Folgen haben (in Graubünden starb vor einigen Jahren ein Mann an AIDS, weil er mehrere Monate mit der KV-Prämie im Rückstand war, er daher auf der Schwarzen Liste stand und ihm Spital und Versicherung die Medikamente verweigerten).

An der Ernährung kann ich im Ernstfall schon etwas besser sparen, zumindest kann ich statt bei den zwei orangenen Riesen einzukaufen zum Discounter wechseln, und so mancher verzehrte Luxus wäre für so manchen Schweizer auch im Hinblick aufs Hüftgold gut eingespart. Die Steuern sind wieder ein heikleres Thema, aber anders als in Deutschland lassen die Damen und Herren im Steueramt mit sich reden. Selbstverständlich sind Steuerschulden aber generell nicht zu empfehlen. In der Telekommunikation tut es anstelle des Gigabit-Anschlusses auch die Nummer kleiner, das Mobilfunk-Abo darf auch Prepaid sein, und Netflix/Prime/Disney+ sind eh schon purer Luxus. Freizeit kann ich in vielerlei Hinsicht sogar kostenlos organisieren, und Rückstellungen finde ich persönlich deshalb wieder eine Spur wichtiger, weil wir ja in der Krankenversicherung die unvermeidliche Franchise und den Selbstbehalt haben, die wir wie die KV-Prämien selbst nicht vertrödeln sollten. Klingt also nach einem Plan, oder?

Gestaltungsspielräume

Wenn du die Ausgabenliste wie beschrieben grob strukturierst, kannst du den einen oder anderen Abschnitt auch noch etwas weiter aufgliedern. Ich teile beispielsweise den Versicherungsbereich in Krankenversicherung, Haftpflicht/Hausrat und Vorsorgeversicherungen auf (in Form einer Berufsunfähigkeitsversicherung und einer privaten Rentenversicherung schleppe ich ganz bewusst noch zwei Altlasten aus Deutschland mit mir herum). Ausserdem sollten wir uns noch entscheiden, ob wir bei den Einkünften unser Bruttogehalt aufführen wollen. Da man argumentieren kann, dass AHV- und BVG-Beitrag in gewisser Hinsicht vermögensbildend wirken und zum Vermögen oder zumindest zur Sparquote zählen, muss man logischerweise auch die Bezugsgrösse anpassen und anstelle des Nettogehalts dann das Bruttogehalt inkl. aller Zulagen und Zuschüsse (wie Kinderzulagen, Pauschalspesen etc.) aufführen.

Ich persönlich fahre eine Art Zwitter – ich gehe vom Bruttogehalt aus und weise auf der Ausgabenseite also auch alle Sozialabgaben aus, verzichte allerdings darauf AHV- und BVG-Abzüge zur Sparquote zu addieren. Meine Argumentation hierfür: die AHV wird zwingend verrentet und stellt später also einmal einen wichtigen Teil meiner Einkünfte dar, und mein BVG-Kapital wird dereinst mal direkt aufs Vermögen umgebucht oder ebenfalls eine monatliche Einnahme sein.

Übrigens führe ich auch die Alimente, die ich für mein zwei Kinder an meine Expartnerin zahle, auf der Ausgabenseite im Budget. Denn auch diese stellen für mich für die nächsten zig Jahre eine Form von Abzug vom Bruttogehalt dar, der mir nur für die wenigen Tage zwischen Gehaltszahlung und Dauerauftrag theoretisch zufliesst, faktisch aber in der kurzen Zeit nicht für mich nutzbar ist. Meine Sparquote ermittle ich folgerichtig übrigens aus (gesparte Summe geteilt durch (Bruttogehalt – Sozialabgaben – Alimente)).

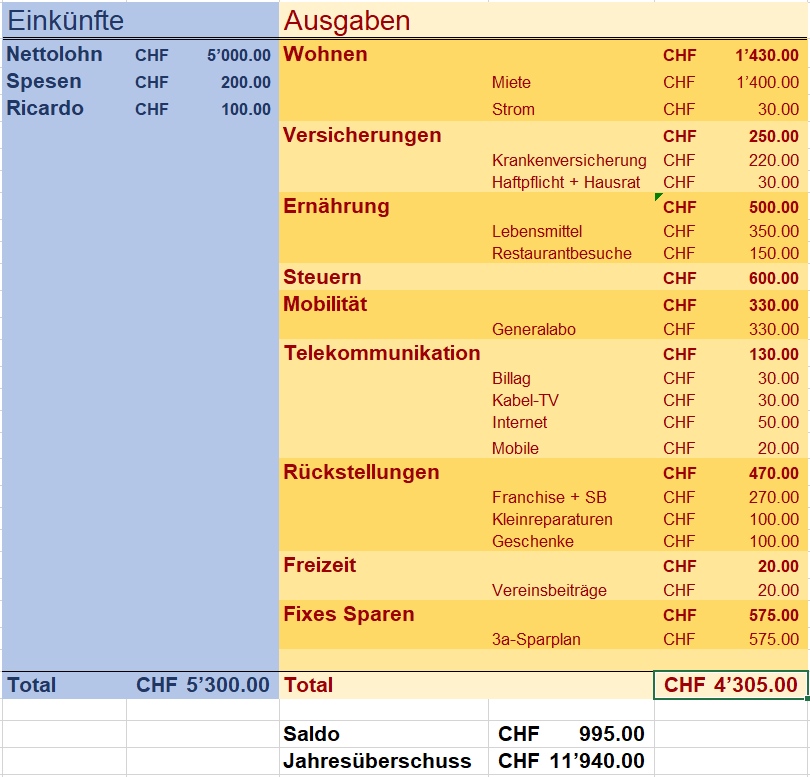

Und so sieht ein Beispielbudget dann aus:

In dem Beispiel gehe ich von einem Singlehaushalt mit preisgünstiger Mietwohnung aus, nehme an, dass kein Auto vorhanden ist, sondern ein GA genutzt wird, und ich gehe von einer 2500er Franchise bei der Krankenversicherung aus. Ausserdem habe ich ein paar Aspekte bewusst unterschlagen, zum Beispiel: Ersatzbeschaffungen für Kleidung/Möbel, die Lebensmittelkosten sind ein Minimum ohne Alkoholika oder Tabakwaren, bei der Freizeit habe ich Coiffeur, Sauna, Wellness ausgelassen, und so weiter. Es ist nicht mein Plan, dir ein pfannenfertiges Budget vorzulegen, sondern deine eigene Fantasie anzuregen.

Bevor du gehst

Zum Schluss möchte ich dich im Sinne zusätzlicher Inspiration noch auf die Musterbudgets der Budgetberatung hinweisen, insbesondere für den Fall, dass du als Ausländer eine Auswanderung in die Schweiz planst und noch keine Vorstellung von den hiesigen Lebenshaltungskosten hast. Die Musterbudgets weisen Schweizer Durchschnittswerte aus (denn insbesondere Miete, Steuerlast und Krankenversicherungsprämien hängen extrem vom Wohnort und Wohnkanton ab) und richten sich an «Normalsterbliche» Singles, Paare, Familien, Alleinerziehende, etc., die ein normales Leben mit einer normalen Schweiz-typischen Sparquote leben möchten. FIRE-Anhänger oder gar Frugalisten werden die Seite eher meiden. Uns half die Website damals für meine Gehaltsverhandlung vor Abschluss meines Arbeitsvertrags sehr, um mich als Ausländer nicht versehentlich unter Wert zu verkaufen, und auf diese Weise konnten wir recht gut abschätzen, nach welcher Grössenordnung wir bei der Wohnungssuche schauen konnten.

Übrigens klärt sich mit einem Blick in die Musterbudgets auch der Grund für ein weitverbreitetes Vorurteil vieler Schweizer gegenüber uns Ausländern auf: leider gehört diese Art von Grundlagenrecherche für viele Einwanderer nicht zu den Pflichtübungen, so dass viele Einwanderer erst sehr spät und «auf die harte Tour» lernen, wie teuer das Leben in der Schweiz tatsächlich ist. Das führt dann leider zu dem Vorurteil, dass «die Ausländer» das Lohnniveau drücken würden – was in den allermeisten Branchen völliger Quatsch ist, denn entweder treiben wir hochqualifizierten Ausländer im Gegenteil die Gehälter sogar rauf, oder aufgrund tariflicher Regelungen darf der Arbeitgeber gar nicht zwischen Schweizern und Ausländern differenzieren. Vereinzelte Schwarze Schafe gibt es überall und in jedem Land, doch die überwiegende Mehrheit aller Arbeitgeber hat bereits vor Jahrzehnten gelernt, dass es sich auf längere Sicht immer rächt, einen neuen Mitarbeitenden zu übervorteilen.

Hast du die Aufgabe «Haushaltsbudget» gemeistert? Wie differenziert ist dein Budget strukturiert? Ich freue mich auf spannende Diskussionen.

Kommentare