Auch wer falsch abbiegt, kann am Ziel ankommen

Mein Lebenslauf ist nicht gerade gradlinig zu nennen, obwohl ich eigentlich im Allgemeinen ein eher zielstrebiger Mensch bin. Man könnte auch sagen, dass ich einige Male im Leben sozusagen falsch abgebogen bin und daher einige Umwege in Kauf genommen habe, bis ich schliesslich da angekommen bin wo ich heute stehe. Ebenfalls könnte man sagen, dass ich bei einigen dieser Wegpunkte zu stolz war um nach dem Weg zu fragen.

Das ist deshalb bemerkenswert, weil man mir üblicherweise nachsagt, dass wenn ich mich einmal in ein Ziel verbissen habe, ich es nicht mehr loslasse, bis es sich sozusagen nicht mehr rührt. Und in vielen Dingen stimmt das auch, denn wenn ich beispielsweise auf ein neues Thema stosse, das mich interessiert, oder wenn ich ein neues Projekt beginne, dann gehe ich regelmässig sozusagen «all in».

Gezielt oder vorgeprägt?

Einer der Tipps, die ich als Jugendlicher aufgegriffen hatte, war mich für die Wirtschaftsinformatik zu entscheiden und den früheren Plan fallenzulassen Kernphysiker zu werden. Ein guter Freund meiner Eltern hatte mich nämlich darauf hingewiesen, dass der Bedarf nach vielen Berufsbildern einer Variante des Schweinezyklus folgt, und dass bemerkenswert viele junge Menschen genau dann mit dem Studium einer Berufsrichtung beginnen, wenn der Bedarf danach besonders gross ist – was vor der Jahrtausendwende bei einem üblichen 7-8-Jahreszyklus regelmässig dazu führte, dass der Abschluss in eine Zeit fiel, wenn man gerade so gar nicht mehr gefragt war. Er gab mir also den Tipp, mich antizyklisch zu verhalten und damit meine Aussichten auf einen guten Job zu verbessern. Und er wies mich zweitens darauf hin, dass mit der fortschreitenden Digitalisierung es immer deutlicher werde, dass gerade eine Kombination aus Informatik und Wirtschaftswissenschaften die gute Chance bietet weitgehend unabhängig vom Schweinezyklus am Arbeitsmarkt agieren zu können.

Sonderlich verbiegen musste ich mich dafür nicht, denn ich kann guten Gewissens behaupten, dass ich mit inzwischen Ende 40 auf mehr als 45 Jahre Computerkenntnisse zurückblicken kann. Denn bereits im zarten Alter von vier Jahren sass ich zum ersten Mal in meinem Leben an einem Commodore PET, und das war ohne Zweifel lebensprägend. Wie ich auf der «Über mich»-Seite dargelegt habe, wuchs ich gleichfalls von vornherein mit einem Händchen für Finanzen auf, und zusammen mit dem Charakterzug, ein interessantes Thema bis zum Exzess kennenzulernen war mein berufliches Ziel in dem Moment geprägt.

Treppenwitz: zu den «falschen» Abbiegungen zählt auch, dass ich mich zur Studienzeit auch mal an einer Selbständigkeit probiert habe. Das Platzen der Dotcom-Blase und 9/11 brachten mir damals auf die harte Tour bei, dass ich für Kaltakquise a.k.a. Klinkenputzen kein Händchen hatte. Man kann halt nicht alles gut oder gar perfekt, das war damals eine wichtige Lektion für mich. Dieser Irrweg führte aber dazu, dass ich mich für den Arbeitsmarkt als Angestellter sozusagen etwas verspätete, und gerade das bereitete mir den Weg in die Schweiz, wie sich bald zeigen sollte.

Die Auswanderung

Zu den langfristigen Plänen, die ich für mein Leben aufgestellt habe, zählte bereits seit 1999 der, Deutschland in absehbarer Zeit den Rücken zu kehren und mir in einem anderen Land meine Existenz aufzubauen. Damalige Affären in der Politik, gewisse umstrittene Reformvorhaben, die Dramen um die Dotcomblase und eine grundlegende Unzufriedenheit mit dem Weg, den Deutschland beschritt, führten dazu, dass ich aufbrechen wollte. Mein Job führte mich regelmässig zu «Feuerwehreinsätzen» zugunsten von Partnerunternehmen quer durch Europa, und so war ich regelmässig in UK, NL, BE, AT und der Schweiz unterwegs. 2010 traf ich dadurch meinen hiesigen Arbeitgeber, und so konnte ich diesen einen grossen Plan Anfang 2011 endlich in die Tat umsetzen.

Einen anderen Plan warf dies kurzzeitig natürlich etwas zurück, und so komme ich nun zum Kernthema dieses Posts.

Die Rentenlücke ist überall

Die Phase von 2002 bis 2004 tat meinen Ersparnissen nicht gut, in der Zeit habe ich für gut zwei Jahre nach Abzug von Miete und Krankenversicherung (ich war familienbedingt privatversichert) von monatlich weniger gelebt als kurze Zeit später als Hartz IV-Regelsatz bekannt wurde. Wegen dieser Erfahrung kann ich übrigens dem Frugalismus und der FIRE-Bewegung nur wenig abgewinnen.

Ab 2005 wandelte sich das extrem-minimalistische Leben sehr schnell mit der regulären Berufstätigkeit, und auch wenn ich meinen Lebensstandard sehr schnell von 250 EUR / Monat in Richtung 700 EUR / Monat und später auch darüber hinaus ausweitete, hatte ich regelmässig sehr gute Sparquoten von bis zu 50%. Allerdings war auch von Anfang an klar, dass das alleine nicht ausreichen würde, um eine Rente jenseits der Grundsicherung erzielen zu können. So kam es, dass ich unter anderem hinter die Lügen der Riesterrente blickte, die Abzocke der klassischen Renten- und Lebensversicherer erkannte und mich dem Aufbau meines ETF-basierten Weltportfolios zuwandte.

Das Ziel, mir einen entspannten Lebensabend vorzubereiten, erfuhr natürlich mit der Auswanderung kurzzeitig einen erneuten Dämpfer, denn auszuwandern ist kein billiges Vergnügen. Neben gut zwei Monaten doppelter Haushaltsführung kamen da natürlich die Kosten für ein Umzugsunternehmen hinzu, und die erste Monatsmiete sowie die Kaution für die Schweizer Wohnung mussten auch noch aus deutschen Rücklagen finanziert werden. Für die deutschen Leser: Wohnen ist hier in der Schweiz mit weitem Abstand der teuerste Aspekt der Lebenshaltungskosten. Unsere letzte Wohnung in Deutschland im Ruhrgebiet kostete 600 EUR warm für 71,5qm, die Autos parkten gratis vor der Haustür.

Unsere Wohnung in der Schweiz kam Anfang 2011 bei 118qm auf 2’480 CHF inkl. einem Tiefgaragenplatz (damals also ca. 1.900 EUR), zum Parkplatz fürs zweite Auto musste man etwa 500m laufen. Beim Anfang 2011 noch geltenden Umrechnungskurs von etwa 1.30 CHF / EUR war das also zunächst ein grosser Brocken, den es zu schlucken galt, bis die ersten ein bis zwei Gehälter im hiesigen Job aufs Konto eingingen. Insgesamt kostete die Auswanderung also kurzfristig etwa 12.000 EUR, wenn man die zu hinterlegende Mietkaution einbezieht. Andererseits war von Anfang an klar, dass das sehr gut investiertes Geld war, das sich extrem schnell amortisieren konnte.

Der Rentenlücke entflieht man übrigens als Auswanderer in die Schweiz, der bereits mitten im Berufsleben steht, so keinesfalls. Auch das Schweizerische Rentensystem leidet seit vielen Jahren an der Überalterung der Gesellschaft, dringend notwendigem Reformstau und selbst im konstruktiv eigentlich auf Kapitalvorsorge ausgelegten Teil (der sogenannten 2. Säule) an immer stärker wachsenden Transferleistungen von den aktiv Arbeitenden zu den Rentnern. Auch hier in der Schweiz wird wie in Deutschland ein sehr grosser Teil der heute Arbeitenden später im Rentenalter auf die hierzulande als Ergänzungsleistungen bezeichnete Form der Grundsicherung angewiesen sein. Über diese Macken des Systems und wie man sie umschiffen kann werde ich hier alsbald ausführlich berichten.

Was tut man also, wenn man frühzeitig weiss, dass das was man dereinst an staatlicher Rente erhalten wird nicht ausreicht zum Leben? Man spart, und zwar wie der Teufel (der kackt bekanntlich bevorzugt auf den grössten Haufen). Das fiel meiner Lebensgefährtin und mir nicht sonderlich schwer, denn wir hatten beide in Deutschland einen genügsamen Lebenswandel gepflegt, wenngleich wir auch nicht übertrieben geizig gewesen sind. Etwas erschwert wird das natürlich, wenn man Nachwuchs bekommt. Unsere Tochter, die ich hier auf dem Blog stets als «meine kleine Comtessa» bezeichnen werde, wurde drei Monate nach meiner Auswanderung geboren, und Kinder gross zu ziehen ist hier in der Schweiz ein noch viel teureres Vergnügen als man es aus Deutschland kennt.

Auch dazu werde ich sicher irgendwann mal einiges bloggen, speziell auch, welche Optimierungsmöglichkeiten sich da ergeben. 2014 bekamen wir als zweites Kind einen Sohn (hier dann in Zukunft immer als «der kleine Lord» umschrieben). Seit Anfang 2020 leben wir getrennt (verstehen uns allerdings seit Beginn der Covid-19-Pandemie wieder sehr gut und funktionieren als Elternteam ganz hervorragend), und ich zahle meiner nunmehr Expartnerin Kindesunterhalt nach allgemeinem Schweizer Unterhaltsrecht (auch das wird sicher einmal Thema hier werden, denn mit der 2017er Reform und den Bundesgerichtsurteilen seit Ende 2018 hat sich hier auch vieles bewegt).

All diese Faktoren gilt es zu berücksichtigen, wenn ich mal über meine hiesige Sparquote schreibe und darüber, dass meine Sparquote «nur» etwa 40 – 45% p.a. beträgt.

Wie gross ist sie denn nun, die Lücke?

Während man in Deutschland den sogenannten Eckrentner kennt, eine fiktive Person, die eine volle Erwerbsbiografie hat und exakt 45 Rentenpunkte gesammelt hat, wendet man in der Schweiz zur Berechnung der Durchschnittsrente gerne das Medianeinkommen aller Schweizer Erwerbstätigen an. Das betrug nach amtlichen Kennzahlen 2018 6’538 CHF. Das deutsche Rentenpunktesystem krankt an einem wesentlichen Punkt: der Eckrentner mit seinen 45 Rentenpunkten muss für die vollen 45 Jahre Beitragsdauer den Durchschnittsverdienst verdient haben – und der wird unter anderem durch die Topverdiener nach oben verzerrt.

Deutschland hat seit den Hartz-Reformen den europaweit grössten Niedriglohnsektor und eine ungesunde Sockelarbeitslosigkeit. Mehr als 20% aller Erwerbstätigen bewegen sich im Einkommensbereich, der als akut armutsgefährdet bezeichnet wird. Die 45 Entgeltpunkte des Eckrentners erreichen nur die wenigsten, und selbst dann sind die etwa 1.350 EUR netto / Monat, die das per Stand 2021 bedeutet, keine Summe mit der sich grosse Sprünge machen lassen. Erst recht nicht, wenn man weiss, dass ein Rentenpunkt derzeit einem Bruttoeinkommen von rund 40.000 EUR pro Jahr entspricht, also fast 3.400 EUR / Monat. Für die weitaus meisten Deutschen ist die Rentenlücke also so gross, dass ein LKW hindurchpassen würde.

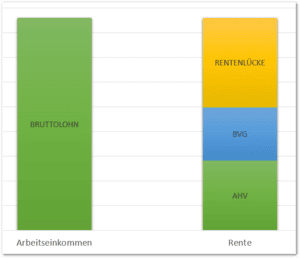

Die Situation in der Schweiz ist besser, aber nicht gut. Hierzulande erhalten Angestellte ihre spätere Rente aus zwei Töpfen, nämlich der AHV als sogenannte 1. Säule und einer Pensionskasse als sogenannte 2. Säule (häufig im Rentenzusammenhang auch als BVG bezeichnet). Die AHV funktioniert genauso umlagebasiert wie die Gesetzliche Rentenversicherung in Deutschland. Für eine volle AHV-Rente von aktuell (2021) 1’195 – 2’390 CHF muss mann 44 Jahre einzahlen und frau 43 Jahre. Wir nennen das die Rentenskala 44 bzw. 43.

Am oberen Ende der Bandbreite kommt nur an, wer durchschnittlich 86’040 CHF / Jahr über die gesamte Einzahlungsdauer verdient hat. Blöd dabei sind zwei Aspekte: erstens geht es jungen Menschen wie in Deutschland, dass man nicht gleich als Topverdiener im Berufsleben startet, und zweitens liegt der oben genannte Medianlohn seit fast 20 Jahren ziemlich konstant in der Bandbreite zwischen 6’400 und 6’600 CHF / Monat, also relativ knapp unter der AHV-«Schallgrenze». Weit mehr als die Hälfe aller Erwerbstätigen kann also schon rechnerisch nie auf eine Maximalrente aus der AHV kommen, von «Spezialitäten» wie der sogenannten Plafonierung für Ehepaare ganz zu schweigen.

Mit dem Medianeinkommen kann man bei vollständiger Erwerbsbiografie in der Pensionskasse ein Altersguthaben von etwa 400’000 – 440’000 CHF erzielen. Auch hier sieht die Realität wieder getrübt aus, denn Teilzeitbeschäftigung (hierzulande weit verbreitet), zeitweise Arbeitslosigkeit, Sabbaticals, Scheidung etc. führen in schönster Regelmässigkeit dazu, dass die realen Altersguthaben erheblich kleiner sind. Zwar gilt für diese Guthaben nach aktuellem Recht derzeit noch ein sogenannter Umwandlungssatz von (viel zu hohen) 6.8% p.a., man darf aber davon ausgehen, dass wiederum weit mehr als die Hälfte aller Erwerbstätigen so keine 2’000 CHF / Monat aus der Pensionskasse erhalten.

Als die 2. Säule 1985 in Kraft gesetzt wurde, ging man noch davon aus, dass AHV + BVG zusammen etwa 60% des letzten Lohns vor Erreichen des Renteneintrittsalters versichern würden. Das ist zwar rechnerisch auch heute noch so, jedoch sind die Lebenshaltungskosten mittlerweile so stark gestiegen, dass man so im Bereich der Schweizer Armutsgrenze bleibt. In den meisten Gemeinden der Schweiz hat Anspruch auf sogenannte Ergänzungsleistungen, wer über ein Einkommen von weniger als 3’900 – 4’000 CHF monatlich verfügt. (Ich weiss, aus Sicht eines Deutschen klingt das nach paradiesischen Zuständen, aber die wenigsten sind damit vertraut, wie teuer das Leben in der Schweiz tatsächlich ist.)

Wenn man also als Einwanderer erst mitten im Erwerbsleben in die Schweiz kommt, muss man von vornherein wissen, dass die Rente kaum reichen wird, wenn man bis zum Tode hier leben möchte. In meinem konkreten Fall komme ich zwar dank des guten Jobs problemlos an die Beitragsgrenze für eine Vollrente heran, werde aber auch nur eine Rentenskala 29 haben. Das heisst, bei mir ist in der AHV bei 29/44 der Maximalrente (heute ca. 1’580 CHF / Monat) Schluss. Alles darüber hinaus muss ich aus der 2. Säule und zusätzlichen Sparanstrengungen decken, denn aus der Deutschen Gesetzlichen Rentenversicherung werde ich keinen wirklich nennenswerten Zustupf erhalten (meinem letzten Rentenbescheid zufolge könnten das ca. 300 EUR / Monat sein – davon gehen zwei Personen zusammen hier knapp zweimal im Monat abends im Restaurant essen).

Die konkreten Ziele

Zuvorderst geht es mir logischerweise um die Deckung der Rentenlücke. Würde ich mit dem Rentenbeginn wieder nach Deutschland zurückkehren oder z.B. auf die Kanaren gehen, könnte ich auch allein aus AHV und BVG wie „Graf Koks von der Gasanstalt“ leben, zumal eine potenzielle Alterspartnerin ja auch noch ihre eigene Rente beisteuern würde. Allerdings beabsichtige ich nach aktuellem Stand bis und mit meinem Ableben in der Schweiz zu bleiben, da sie meine neue Heimat geworden ist. Also muss ich mich mit der hiesigen Rentenlücke herumschlagen. Ausserdem wäre es fahrlässig, sich auf „es wird dann auch schon eine Partnerin da sein“ zu verlassen.

Da ich seit jeher für jeden längerfristigen Plan immer auch einen Plan B in der Tasche habe, denn den Herrn Murphy und die ihm zugeschriebene Gesetzmässigkeit kenne ich seit Beginn der Pubertät auch aus der Praxis, ist Sparen also eine unabdingbare Notwendigkeit.

Ein vorzeitiger Rentenübertritt Marke „FIRE“ steht ausdrücklich nicht auf dem Plan, denn anders als viele andere bezeichne ich die Arbeit nicht als Hamsterrad und liebe meinen Job und die mit ihm verbundenen Entfaltungs- und Selbstverwirklichungsmöglichkeiten. In meinem Fall ist das so, wie es die Mindset- und Motivationscoaches querbeet immer predigen: „tue das, was du am liebsten machst, und du wirst es gut tun und damit erfolgreich sein“.

Auch auf die Gefahr hin, dass das überheblich rüberkommen könnte, muss ich sagen, dass ich meinen Job nicht nur „gut“ erledige, sondern einer der Besten bin – und Kunden wie Kollegen und Vorgesetzte bestätigen dies stets aufs Neue. In unserer Firma ist es sogar durchaus üblich, dass die Koryphäen zumindest in Teilzeit noch deutlich über das Regel-Pensionsalter hinaus bei uns bleiben. Warum sollte ich also davon ausgehen, dass ich etwas plötzlich beenden will, das ich gern mache und mir regelmässig Bestätigung, Befriedigung und Selbstbewusstsein gibt?

Mein Plan B sieht aber natürlich vor, dass auch Dinge passieren können, die eine unfreiwillige Aufgabe des Berufs erzwingen (Stichwort Berufsunfähigkeit oder gar Invalidität). Bereits heute wäre dieser Worst Case mit dem schon aufgebauten Vermögensstock und einer Altlast namens „Berufsunfähigkeitsversicherung“ abgedeckt, dieses Ziel ist also als erreicht abgehakt. Ein Arbeitslosigkeitsrisiko muss ich dank meines stets aktuell gehaltenen Spezialknowhows kaum fürchten, eine so lange anhaltende Arbeitslosigkeit, dass ich ausgesteuert würde schon gar nicht.

Ein Immobilienerwerb hier in der Schweiz wäre zwar eine Option, wenn die Immobilienblase endlich mal platzen würde, steht aber nicht primär auf der Liste der zu erreichenden Ziele. Aktuell ist eine Wohnung, die mit meiner Mietwohnung vergleichbar ist (also im selben Quartier) nicht unter 25 Jahresmieten zu bekommen, und das ist irrsinnig.

Viele Ziele, die ich noch vor zehn Jahren auf dem Radar hatte, habe ich bereits längst erreicht:

- von der Notfallrücklage mindestens ein Jahr leben können ✅

- für den Fall eines erzwungenen Wohnungswechsels jede marktübliche Miete leisten können ✅

- jederzeit ein neues komfortables Auto kaufen können (auch wenn man es nicht braucht) ✅

- jede sonstige denkbare Ersatzbeschaffung aus dem Überschuss eines einzigen Monatseinkommens stemmen können ✅

- in Deutschland oder auf den Kanaren jederzeit ein Haus kaufen und bar bezahlen können ✅

- meinen Kindern jede erdenkliche Ausbildung ermöglichen können ✅

Natürlich könnte ich jetzt mit abstrakten Zielen kommen, wie „erste Million im Alter von xy Jahren, zweite Million mit yz Jahren“, doch reizt mich das gar nicht. Ich bin ja nicht gewillt, meinen aktuellen Lifestyle weiter einzuschränken, um die eh schon extrem hohe Sparquote noch höher zu treiben. Auch bin ich nicht gewillt, auf der Einnahmenseite Handstände zu verüben, um z.B. das Einkommen über die 250k-Marke zu hieven, denn das wäre schon ein recht ambitioniertes Ziel und ginge nur auf Kosten der Freizeit.

Erschreckenderweise muss ich feststellen, je länger ich darüber nachdenke, dass ich für mich persönlich bereits heute sagen kann, dass ich „meine“ finanzielle Freiheit bereits erreicht habe. Für fast jedes Szenario habe ich bereits eine Lösung:

- Wegfall der Rente aus der Deutschen Gesetzlichen Rentenversicherung? Who cares?

- Totalrevision der AHV und drastische Senkung der Maximalrente? Würde ich merken, täte aber nicht sehr weh

- Totalrevision des BVG (z.B. Zusammenführung mit der AHV)? Würde ich marginal merken, täte aber nicht weh. Meine persönliche Rentenberechnung aus dem BVG-Guthaben geht eh schon von einem Umwandlungssatz von höchstens 4% p.a. aus

- Einziges nicht abdeckbares Szenario: irgendein Ereignis würde erneut halb Europa in Schutt und Asche legen. Träte das ein, würde alles Geld der Welt nicht mehr helfen. In dem Fall müsste ich gewisse Survivalskills in die Waagschale werfen

Unterm Strich heisst das also, dass ich bereits auf sehr gutem Weg unterwegs bin, eigentlich ist die Zielgerade schon in Sichtweite. Nun ist es an der Zeit, den dafür aufgebauten Erfahrungsschatz weiterzugeben. Und das ist eines der Kernziele dieses Blogs.

Hast du deine Rentenlücke schon einmal berechnet und bereits geeignete Massnahmen ergriffen, im Alter nicht arm zu sein?

Kommentare