Heute zeige ich dir, wie ich als Single in der teuren Schweiz eine planbare Sparquote von phänomenalen 60% erreiche. In den aktuellen Posts bespreche ich vorwiegend den Haushaltsplan bzw. die Budgetplanung und gehe auf einzelne wichtige Positionen im Budget ein. Heute geht es schliesslich ans Eingemachte: wenn wir wissen welche Zahlungsströme wir monatlich als Eingang verplanen können und welche regelmässig wiederkehrenden Ausgaben wir davon abziehen müssen, ergibt sich daraus unmittelbar ein Überschuss bzw. Defizit.

Ein Defizit entspricht einer negativen Sparquote und bedeutet, dass du entweder Schulden machst oder «entsparst» (z.B. als Rentner), und ein Überschuss ist nichts anderes als deine planbare Sparquote. Du kannst nun also deine planbaren Einkünfte mit deinen planbaren Ausgaben inkl. Sparquote / Defizit einander gegenüberstellen.

Wozu das gut ist

Das kann sehr hilfreich sein, um bestimmte Aspekte deines Ausgabenverhaltens zu hinterfragen. Ein paar Beispiele: nimm an, du hättest vor Jahren in einem wirtschaftlichen Engpass einen Konsumentenkredit aufgenommen, den du aktuell immer noch abzahlst. Wenn du deine wiederkehrenden monatlichen Ausgaben sauber aufgelistet hast, erkennst du auf einen Blick, wieviel Prozent deines Einkommens für den Schuldendienst draufgeht. Schulden abzahlen ist wegen der meist hohen Zinsen auf Konsumentenkredite eine wichtige Art des Sparens. Mehr Freude macht es natürlich, die monatlichen Raten der Sparquote aufs eigene Depot zuschlagen zu können.

Anderes Beispiel: wenn du auf einen Schlag siehst, wieviel Geld du etwa für Restaurantbesuche (insbesondere Fast Food) ausgibst, bringt dich das rasch auf den Gedanken «will ich das wirklich?». Das Budget und vor allen Dingen der Abgleich vom Budget mit den tatsächlichen Ausgaben eines Monats / Quartals / Jahrs hilft dir, dein Konsumverhalten zu hinterfragen und für die zukünftige Vermögensentwicklung wichtige Anpassungen vorzunehmen.

Visualisierung des Budgets mit Sankeys

Zur Visualisierung dieser Zahlungsströme verwende ich nachfolgend sogenannte Sankey-Diagramme. Diese Art der Darstellung hat den grossen Vorteil, dass der prozentuale Anteil eines Zahlungsstroms am gesamten Knoten (hier: Budget) direkt sichtbar ist. Indem ich die einzelnen Ströme zusätzlich unterschiedlich einfärbe, kann ich thematisch verwandte Ströme miteinander gruppieren. Ich nutze das, um sämtliche Zwangsabgaben (Sozialabgaben, Steuern, Alimente), die sonstigen budgetierten Ausgaben (Haushalt / Lebensmittel / Mobilität, Versicherungen, Kommunikation, etc.) sowie die Komponenten der Sparquote (Rückstellungen, Zwangssparen, freies Sparen) zu gruppieren.

Du kennst Sankey-Diagramme aus dem Fernsehen, wenn bei Wahlen die Wählerwanderung zwischen den Parteien dargestellt wird.

Die in diesem Artikel vorgestellten Sankey-Diagramme habe ich mit Hilfe des kostenlosen Onlinetools Sankeymatic erstellt. Die Handhabung ist ziemlich einfach, weil du die Daten bequem im Tabellenkalkulationsprogramm deiner Wahl aufbereiten kannst, um sie dann einfach per Copy & Paste auf der Website ins Eingabefeld zu pasten und das Diagramm mit einem weiteren Mausklick zu erzeugen.

Vorteile der prozentualen Darstellung

Du kennst aus meinen letzten Artikeln meine Argumentation, warum ich hier nicht mit absoluten Beträgen hantiere, sondern immer nur prozentuale Angaben mache und Beträge ansonsten zumeist nur in einer Grössenordnung beziffere. Ergänzend zum Privatsphäreschutz meiner Kinder möchte ich erwähnen, dass die prozentualen Angaben eine bessere Vergleichbarkeit über Gemeinde-, Kantons- und Landesgrenzen hinweg ermöglichen.

Bei uns in der Schweiz unterscheiden sich die für die meisten Menschen erheblichen Budgetposten Miete, Steuern und Krankenversicherung schon zwischen zwei Gemeinden desselben Kantons teilweise gravierend, und über Kantonsgrenzen hinweg erst recht. Grenzüberschreitend kommen nochmals ganz andere Grössenordnungen zum Tragen.

Wichtig finde ich ausserdem die Betonung, dass wir mein Budget begutachten, nicht die tatsächlichen Ausgaben eines beliebigen Kalendermonats. Hintergrund ist der Umstand, dass viele Posten im Budget eigentlich jährlich anfallen, aber aus Gründen der Vereinfachung auf monatliche Ausgaben heruntergebrochen werden. Für viele Menschen mit einem «normalen» Ausgabeverhalten ist das eine hilfreiche Vorgehensweise, denn Aspekte wie KFZ-Steuern und KFZ-Versicherung, Haushaltsversicherungen, in der Schweiz die Bundessteuer und vielfach auch die Kantons- und Gemeindesteuern sind üblicherweise jährlich einmalig fällige Kosten, die «viel zu plötzlich» auftreten – die Betroffenen sind es nicht gewohnt, das ganze Jahr über bereits das Geld für diese Posten zurückzulegen.

Ich persönlich gehe sogar so weit, dass ich viele grössere Anschaffungen schon automatisch im Kopf in eine prozentuale Belastung gemessen an meinem Einkommen umrechne. «Will ich wirklich 3% meines Nettoeinkommens für ein Abendessen in diesem Restaurant ausgeben?», oder «Ist das langfristig sinnvoll, 5% des Einkommens dieses Monats in diesem Klemmbausteinset zu binden?».

Gerade auch für Einwanderer in die Schweiz hilft die prozentuale Umrechnung, sich an die hiesigen Lebenshaltungskosten zu gewöhnen. Vergleiche einfach die prozentuale Belastung für dein Budget hierzulande mit der, die bei der gleichen Art von Konsum in deinem Herkunftsland bei deinem damaligen Einkommen angefallen wäre.

Sparquoten im internationalen Vergleich

Du solltest dir immer bewusst sein, dass der durchschnittliche deutsche Privathaushalt gemäss Statistischem Bundesamt nach letzten amtlichen Zahlen nur knapp 11% des gesamten Haushaltseinkommens spart. In Österreich wird die Quote dadurch teilweise verzerrt, dass in den amtlichen Zahlen oft auch private Organisationen mit integriert werden – die Sparquote liegt dort bei zuletzt knapp über 8%. In der Schweiz liegt die Sparquote der Privathaushalte bei 20.8%. Spannend ist ein Blick nach China: gemäss swissinfo legt der durchschnittliche chinesische Privathaushalt phänomenale 40% zurück.

Die Schweizer sparen damit seit vielen Jahren durchschnittlich mehr als für den Erhalt des Lebensstandards im Alter erforderlich wäre (17%). Anders ist das Bild in Deutschland, wo die Rentenlücke inzwischen so gravierend gewachsen ist, dass eine Sparquote von über 30% zwingend notwendig wäre (Quelle: Handelszeitung).

Diese Zahlen helfen dir vielleicht, deine eigene Sparquote, die von mir und die vieler anderer Finanzblogger besser einzuordnen. Und bedenke dabei immer: ohne wenigstens die Grössenordnung der Einkommensseite zu kennen, sagt die Angabe einer Quote alleine nichts aus. 75% von fast nichts bleiben «fast nichts», während eine Sparquote von 25% auf ein Bruttoeinkommen von 15.000 EUR für die meisten in die Kategorie «verdammt viel» fallen dürfte. Andererseits verdient grossen Respekt, wer 75% von wenig sparen kann, denn normalerweise sollte es Gutverdienern leichter fallen hohe Sparquoten zu erreichen als Geringverdienern.

Durchschnittliche Angaben haben ausserdem stets den Nachteil, dass sie durch extreme Ausreisser am oberen Ende verzerrt werden. Auch in der Schweiz gibt es eine (zu) grosse gesellschaftliche Schicht, die wegen der hohen Lebenshaltungskosten kaum in der Lage zum nachhaltigen Vermögensaufbau ist – nicht anders als in Deutschland.

Rohdaten aufbereitet

Nachfolgend zeige ich dir die Rohdaten, die ich in Excel für die Sankeymatic-Website vorbereitet habe. Ob du Leerzeichen oder Tabulatoren zwischen den notwendigen Angaben setzt, spielt für das Tool erfreulicherweise keine Rolle. Copy & Paste ist also dein Freund.

Gehalt [ 98.25 ] Budget

Spesen [ 1.75 ] Budget

Budget [ 12.35 ] Alimente

:Alimente #4488CC

Budget [ 9.99 ] Steuern

:Steuern #3366CC

Budget [ 5.80 ] AHV+ALV

:AHV+ALV #4499DD

Budget [ 26.77 ] Wohnen und Leben

:Wohnen und Leben #CC4444

Budget [ 0.65 ] Kommunikation

:Kommunikation #CC5555

Budget [ 3.17 ] Krankenversicherung

:Krankenversicherung #CC6666

Budget [ 0.18 ] Haftpflicht

:Haftpflicht #CC7777

Budget [ 0.43 ] BU

:BU #CC8888

Budget [ 1.85 ] Privatrente #66CC66

:Privatrente #66CC66

Budget [ 1.87 ] Rückstellungen #44CC44

:Rückstellungen #44CC44

Budget [ 6.59 ] BVG #22CC22

:BVG #22CC22

Budget [ 30.35 ] Sparen/Investieren #00CC00

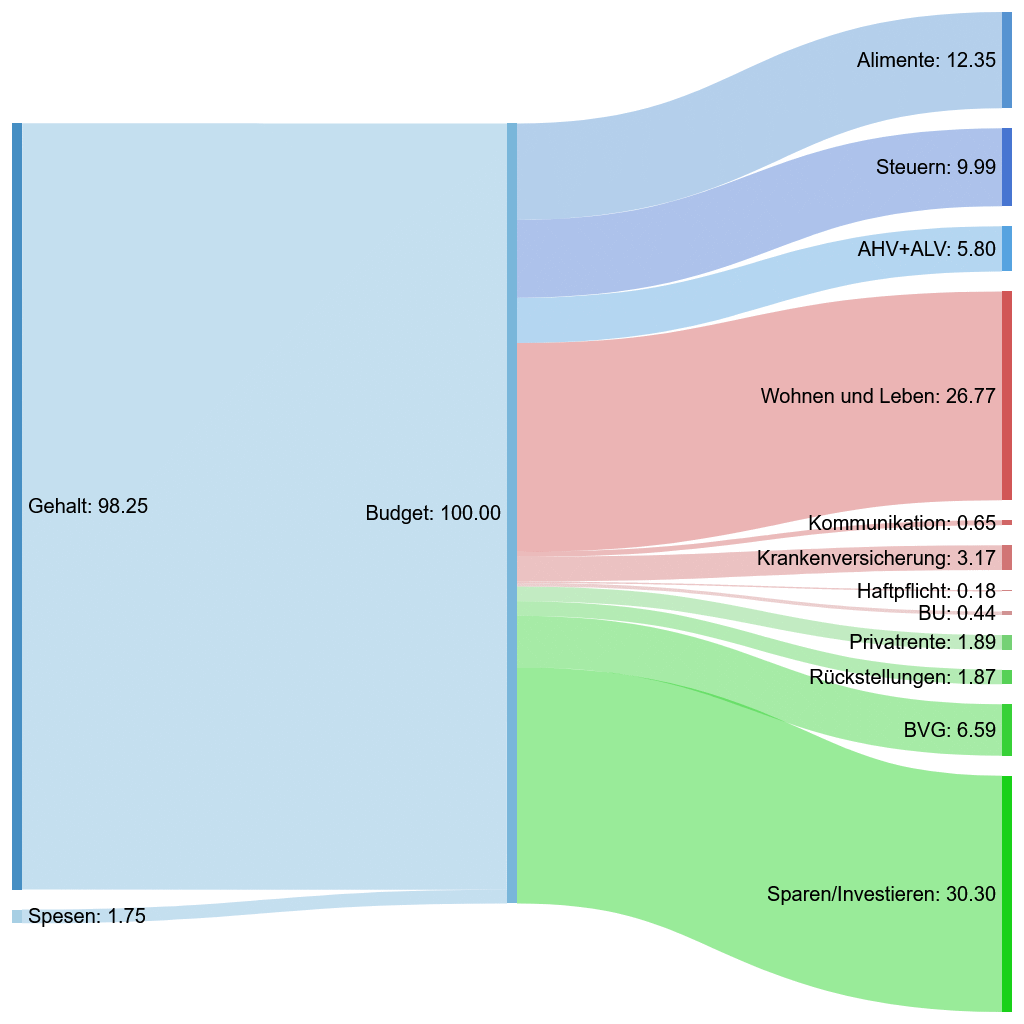

:Sparen/Investieren #00CC00 1 Mein Budget mit sämtlichen Ein- und Ausgängen

Hier siehst du meine planbaren Bruttoeinkünfte sowie alle auf den Monat heruntergerechneten Ausgaben. Die resultierende planbare Sparquote beträgt 40.65%. Für die Spesen setze ich im Budget den Worstcase eines in Sachen Aussendienst wirklich miesen Quartals an. Selbst in der Frühphase der SarS-CoV-2-Pandemie gab es für mich kein Quartal mit einer Null-Spesenquote.

Unter «Wohnen und Leben» habe ich wie in den Budgetartikeln beschrieben neben Miete und Mobilität auch die Kosten für Drogerieartikel, kleine Anschaffungen, Lebensmittel und planbare Auswärtsessen (z.B. geschäftliche Mittagsessen) sowie Parkgebühren zusammengefasst. Den Speseneinkünften stehen also in aller Regel auch tatsächliche Ausgaben in vergleichbarer Grössenordnung gegenüber.

Einem Deutschen dürften die gut 10% Steuern vom Bruttolohn erstaunlich niedrig erscheinen. Dabei gehört Luzern für einen besserverdienenden Single bereits zu den «teureren» Kantonen im Vergleich untereinander. Ich kann allerdings die Kinderalimente komplett und etliche weitere Faktoren mindestens teilweise vom Einkommen abziehen, so dass das Steuerbare Einkommen erheblich niedriger ausfällt. Entsprechend höher wäre dann der tatsächliche Durchschnittsteuersatz anzugeben. Anderen Zentralschweizern erscheint meine Steuerbelastung eher hoch, weil ich erstens die Wegpauschale für den Arbeitsweg nicht ausschöpfen kann und zweitens schon Vermögenssteuer in nennenswertem Umfang anfällt.

Die Sozialabgabenlast wird mit deutschen Verhältnissen gut vergleichbar, wenn wir AHV + ALV + BVG + Krankenversicherung zusammenzählen. Bitte berücksichtige dabei, dass ich allein lebe. Für eine Familie mit Kindern wächst allein die Krankenversicherungsbelastung auf mindestens den Faktor 2.5, meistens noch mehr, weil der durchschnittliche Schweizer Haushalt zu bequem ist jährlich den Versicherer zu wechseln. Das Hohe Lied des Steuern-Sparens relativiert sich also sehr schnell dank wesentlich höherer Versicherungskosten und der um ein Vielfaches teureren Miete im Vergleich zu Deutschland (Neuvermietungen in München und Hamburg mal ausklammernd).

Dass ich die Zwangsabgaben für die Pensionskasse meiner Sparquote zuschlage, ist übrigens völlig korrekt und legitim. Wenn ich den Arbeitgeberanteil sowohl auf der Einnahmenseite als auch auf der Ausgabenseite zusätzlich erfassen würde, wäre das ebenfalls korrekt. Ich verzichte jedoch darauf, weil ich über das Guthaben der 2. Säule nur unter sehr begrenzten Bedingungen vor Erreichen des Regelalters für den Renteneintritt verfügen kann und bei Bezug dann noch Steuern darauf entrichten müsste.

Gemäss der Berechnungsmethodik von Eurostat müsste ich sogar die AHV-Abgaben auch noch als Teil der Sparquote berücksichtigen (bzw. ein deutscher Arbeitnehmer den Arbeitnehmerteil der Gesetzlichen Rentenversicherung). Die Deutsche Bundesbank und das Statistische Bundesamt tun dies allerdings nicht, und ich möchte ja Vergleichbarkeit erreichen. Ausserdem sind meine AHV-Beiträge für meine persönlichen Verhältnisse «negatives Sparen», weil ich mit sehr hoher Wahrscheinlichkeit erheblich weniger zurückbekommen werde als ich im Erwerbsleben einzahle (Stichwort Rentenskala 29). Mit jeder noch in Zukunft kommenden Gehaltserhöhung wird die «Rendite» der AHV schlechter für mich.

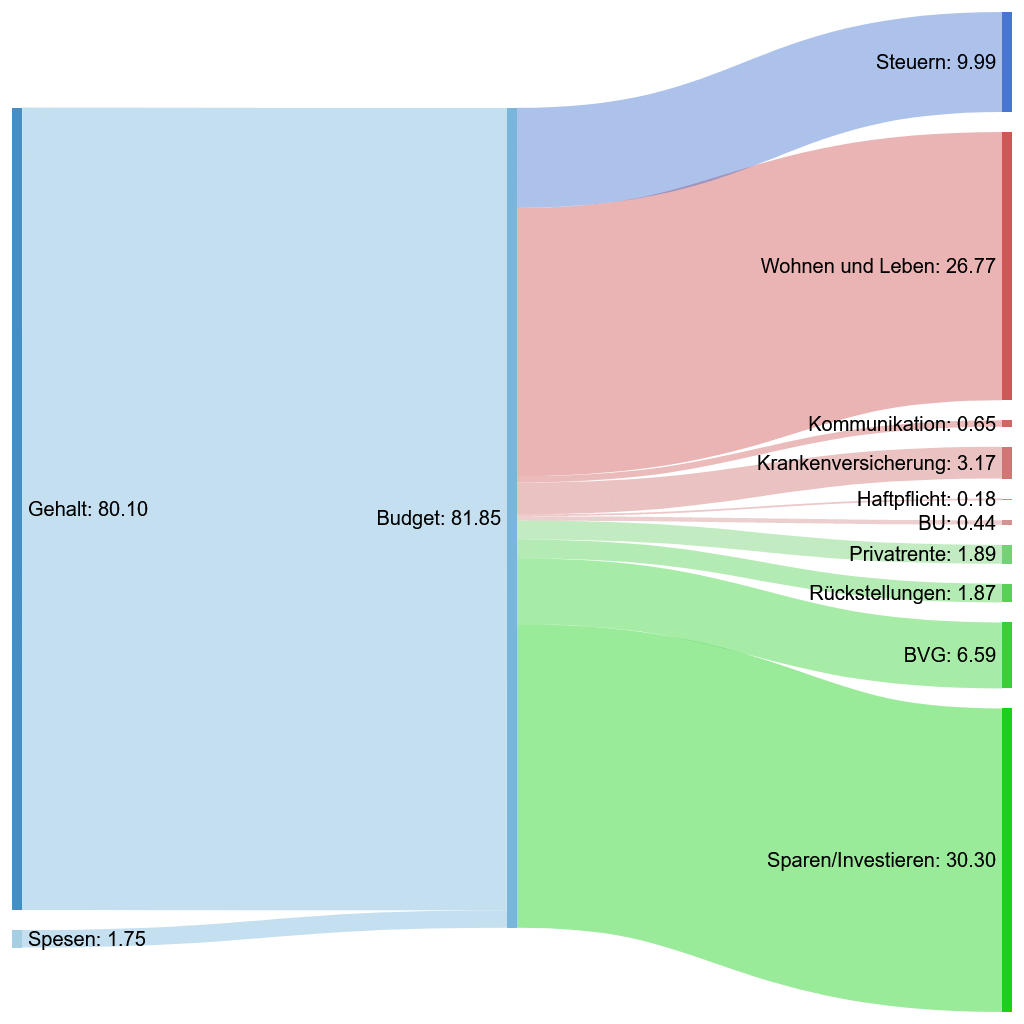

2 Bruttoeinkommen und Ausgabenseite um Alimente und Sozialabgaben bereinigt (Schweizer Definition von Nettolohn)

Im zweiten Diagramm habe ich die Sozialabgaben für AHV + ALV und die an meine Expartnerin zu zahlenden Kinderalimente direkt vom Brutto abgezogen, so dass sie nicht mehr als Zahlungsströme im Diagramm auftauchen. Die unmittelbare Folge ist, dass meine planbare Sparquote sich an 50% annähert (ca. 49.66%).

Nächstes Jahr wird die Sparquote ab diesem Berechnungsgrad bei ansonsten identischen Parametern übrigens vollautomatisch steigen, weil ich dann wieder etwas mehr Alimente zahlen muss, die gleichzeitig die Steuerbelastung wieder drücken. Wir erinnern uns: mein Grenzsteuersatz liegt bei etwa 21%. Für je 100 Franken zusätzlich zahlbarer Alimente sinkt meine Steuerlast um 21 Franken. Folge: weil der Zähler geringfügig wächst, der Nenner aber schrumpft, wird die berechnete Quote etwas grösser.

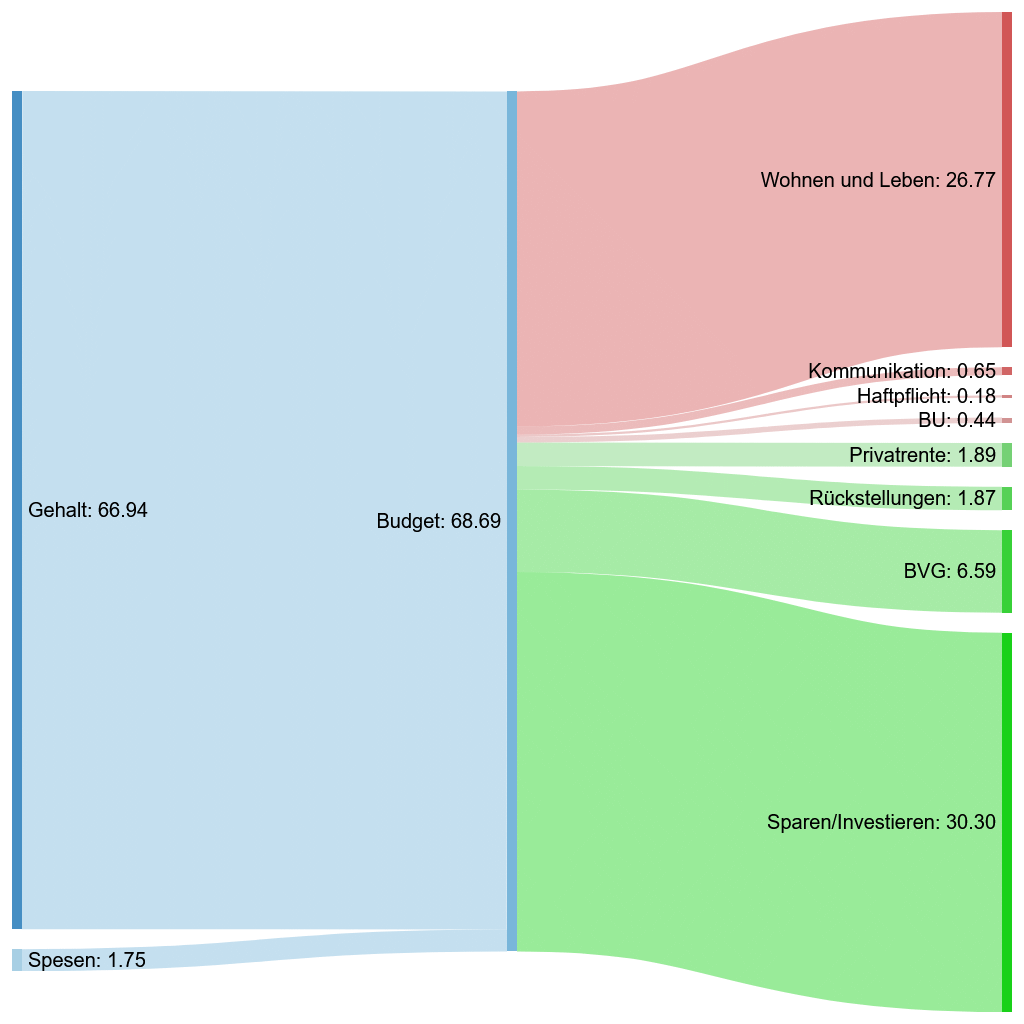

3 Bruttoeinkommen und Ausgabenseite um Alimente und Sozialabgaben sowie Steuern und Krankenversicherungsbeitrag bereinigt (Deutschland-Definition von Nettolohn)

In der dritten und letzten Variante meines Haushaltsbudgets wird sofort ersichtlich, dass der grüne Anteil des Budgetknotens nun deutlich grösser als 50% ausfällt (etwa 59.17%). Da ich wie in Deutschland üblich die Steuern sowie meinen Krankenversicherungsbeitrag direkt vom Bruttolohn abgezogen habe, ist somit eine direkte Vergleichbarkeit mit den Budgets in Deutschland lebender Arbeitnehmer gegeben.

In meinen Quartalsberichten über meine effektiv erreichten Werte werde ich zukünftig immer diese Variante sowie die Schweizer Nettolohn-Variante beziffern. So ist die Vergleichbarkeit sowohl innerhalb der Schweizer Szene wie auch im gesamten deutschsprachigen Raum gewährleistet. Auf Marcs jährlicher BSRI-Liste siedle ich mich also mindestens im oberen Mittelfeld an, je nachdem welchen Wert er heranziehen würde.

Die Punchline am Schluss

Der Begriff der Sparquote ist für sich allein genommen keine sonderlich aussagekräftige Zahl, wenn du die Berechnungsgrundlage und die Herleitung nicht kennst. Mit dem heutigen Artikel habe ich dir gezeigt, welche Grundlagen es zu einer aussagekräftigen Einordnung braucht und wie es offizielle statistische Stellen handhaben.

Lass mich doch bitte wissen, ob ich die Sankey-Diagramme in Zukunft im Quartalsbericht mit aufnehmen soll. Persönlich finde ich die Darstellung sexy, übersichtlich und sehr aussagekräftig. Aus Rücksicht auf Fehlfarb-Betroffene könnte ich noch Blau und Grün durch Violett und Gelb/Orange ersetzen. Was meinst du?

Hey KauntNull

Danke für den ausführlichen Blogbeitrag! Die ganzen Sparquoten im Internet und Social Media sagen halt wirklich nichts aus bzw. sind meist nicht sehr transparent dargestellt. Man kann Äpfel nicht mit Birnen vergleichen. Du machst das hier transparent, sehr authentisch und spielst mit offenen Karten!

Grafiken sagen mehr als 1’000 Worte. Für mich ist ein Sankey-Diagramm sehr einfach zu lesen und „sexy“. Gerne so beibehalten in deinen Quartalsberichten. Muss für meine persönliche Situation auch ein Budget Sankey-Diagramm erstellen 🙂

Liebe Grüsse

Schweizer-Minimalist